Le mécanisme de report du déficit en LMNP

Pourquoi devez-vous absolument générer du déficit sur votre activité de loueur ?

C’est l’un des fondements essentiels de l’investissement locatif 😉

Si vous maitrisez ce concept alors vous allez booster la rentabilité de votre investissement. Vous pouvez gagner facilement entre 1 à 2% de rentabilité en plus…

Voir même (pour 85% des investisseurs) effacer complétement votre impôt sur vos revenus locatifs !

Dans ce nouvel article, je vous propose de remettre à plat les fondamentaux du déficit : déficits fonciers, déficits industriels et commerciaux et vous éclairez sur son fonctionnement en fonction de votre régime micro BIC, régime réel, LMNP, LMP…

Au programme :

- Qu’est-ce que le déficit ?

- En quoi consiste le report du déficit et comment le reporter sur vos revenus ?

- Les conditions pour être éligible au report du déficit (et faire baisser vos impôts…) ?

Je terminerai l’article par un exemple concret et complet de report du déficit en LMNP, alors restez jusqu’à la fin !

Qui aurait cru qu’être déficitaire puisse être intéressant 😉

En fin de cet article, je vous offre 2 BONUS : ma solution pour diviser par 2 vos frais comptables et notre simulateur de rentabilité locative (sous Excel – gratuit) pour calculer tous vos déficits 😉

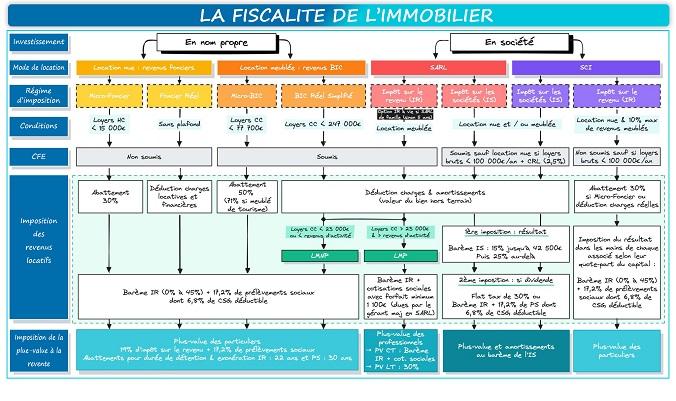

Si vous n’avez pas le temps de lire tout l’article je vous conseille de télécharger mon guide ultra complet sur la fiscalité qui détaille l’ensemble des régimes fiscaux pour investir en immobilier. Il vous guidera aussi pour savoir si vous devez investir en nom propre ou en société.

C’est parti !

Qu’est-ce qu’un déficit ?

Lorsque vos charges sont supérieures à vos revenus locatifs, vous créez un déficit.

Les bénéfices que vous générez grâce à votre activité de location meublée sont entièrement absorbés par vos charges : travaux, assurances, entretien, achat de mobilier, etc.

En bref : vous avez dépensé plus d’argent que vous n’en avez gagné.

Cette situation est souvent décevante pour le propriétaire LMNP, qui espère une rentabilité maximale de son projet.

Pourtant, le déficit n’est pas rare, surtout s’il s’agit de votre premier investissement locatif !

Rénover un logement avant de le mettre en location peut rapidement coûter cher, surtout si de nombreux travaux sont à prévoir. Cette période de travaux empêche généralement la mise en place d’un locataire (donc, pas de loyers = 0 bénéfice).

Il faut ajouter les meubles, élément impératif pour être considéré comme LMNP, qui représentent un achat supplémentaire.

En toile de fond, il y a toujours les assurances qui tournent, le crédit, les désagréments du quotidien (un chauffe-eau qui tombe en panne, un logement qui reste vacant entre deux locataires, une machine à laver vieillissante qu’il faut changer, etc.).

Bref, un déficit est vite arrivé, et c’est normal.

Le tout, c’est de savoir comment en tirer parti au maximum ! 😉

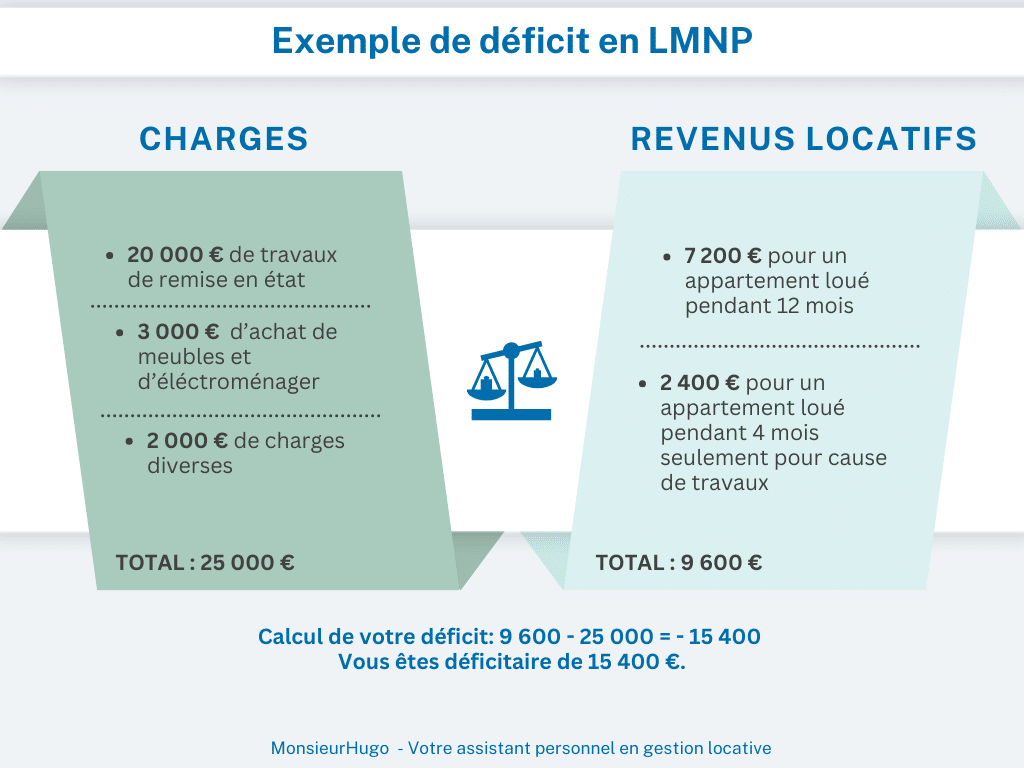

En quoi consiste le report du déficit ?

Il est l’heure de faire les comptes : vous êtes déficitaire.

Vos revenus locatifs ne sont pas suffisants pour en tirer un bénéfice face à des charges trop élevées.

Pour 9 600 euros de revenus locatifs, vous avez 25 000 euros de charges.

Soit un déficit de 15 400 euros.

Alors certes, vous ne paierez pas d’impôts cette année, mais vous avez quand même un trou de 15 400 € dans votre trésorerie 😰

🦸♂️ C’est là que j’interviens !

Ce déficit, vous avez la possibilité de le reporter sur vos revenus locatifs des 10 années suivantes.

🤓 Exemple : l’année n+1 qui suit votre déficit de 15 400 euros, les travaux sont finis, votre locataire est en place, vous percevez des loyers 12 mois sur 12. Vous générez alors 10 000 euros de revenus locatifs.

Vous pouvez déduire une partie de votre déficit de l’année précédente afin d’atteindre 0 euros de revenus locatifs et donc ne pas payer d’impôts.

Vous avez déduit 10 000 euros, il reste 5 400 euros que vous pourrez déduire l’année d’après.

L’année n+2, vous faites à nouveau 10 000 euros de revenus locatifs grâce aux loyers payés par votre locataire. Vous pouvez déduire les 5 400 € restants de déficit, afin de faire baisser votre base imposable à 4 600 €.

Et voilà ! Au lieu d’avoir un trou de trésorerie et de continuer à payer un max d’impôts, vous pouvez mettre votre déficit à profit afin de faire baisser votre imposition.

Les conditions pour bénéficier du report du déficit en LMNP

Le report du déficit n’est pas offert à tout LMNP qui le souhaite. Voyons d’abord les conditions pour exercer sous le statut LMNP, puis la nécessité d’être assujetti au régime réel pour reporter son déficit.

1. Être LMNP

Notre article concerne aujourd’hui le loueur en meublé non professionnel (LMNP).

Pour bénéficier du statut LMNP, assurez-vous de remplir les conditions suivantes :

✅ Faire de la location meublée.

Comme son nom l’indique, le loueur en meublé non professionnel fait de la location meublée.

Cela signifie que le logement doit contenir un certain nombre de meubles et d’équipements dont la liste est fixée par décret. 👉 Vous pouvez la consulter juste ici.

✅ Respecter les conditions de revenus.

Le loueur en meublé, pour être considéré comme « non professionnel », doit respecter un plafond de revenus locatifs :

- Soit vos revenus locatifs ne dépassent pas 23 000 euros par an

- Soit vos revenus locatifs ne dépassent pas les autres revenus de votre foyer fiscal soumis à l’impôt sur le revenu

Ainsi, si vos revenus locatifs dépassent 23 000 euros par an mais que vous ne dépassez pas les autres revenus de votre foyer fiscal soumis à l’impôt sur le revenu, alors vous êtes toujours LMNP.

En revanche, si vos revenus locatifs dépassent 23 000 euros par an ET QUE vous dépassez les autres revenus de votre foyer fiscal, alors vous n’êtes plus LMNP mais LMP, loueur en meublé professionnel.

Le report du déficit est également possible pour le loueur en meublé professionnel, avec certaines différences, restez avec moi jusqu’au bout, je vous explique ça plus loin !

2. Avoir choisi le régime réel

Le loueur en meublé non professionnel est imposé au titre de l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux. En parallèle, il peut choisir entre deux régimes fiscaux :

- Le régime fiscal micro BIC, qui permet de bénéficier d’un abattement de 50% sur son chiffre d’affaires.

- Le régime fiscal réel, qui permet de déduire toutes les charges liées à son activité LMNP de ses revenus locatifs.

💡 Le régime réel s’applique automatiquement si les revenus locatifs annuels dépassent 77 700 euros. Il peut également être choisi volontairement à la place du régime micro BIC lorsque les revenus locatifs annuels sont inférieurs à 77 700 euros.

J’éviterai toute confusion dès à présent : le régime micro BIC n’est pas compatible avec le report du déficit.

Si vous souhaitez déduire votre déficit de vos revenus locatifs ultérieurs, il faut impérativement être assujetti au régime réel.

Le choix du régime fiscal se fait en principe lors de la déclaration de votre activité LMNP.

Ça m’intéresse, mais je suis LMP, pas LMNP. Suis-je concerné ?

🎉 Bonne nouvelle !

Le report du déficit est également possible pour le loueur en meublé professionnel, dit LMP.

Je dirais même que cet avantage fiscal est encore plus puissant en LMP 😵

Comme pour le statut LMNP, il faut avoir choisi le régime réel pour bénéficier de cet avantage fiscal.

En cas de déficit, ce dernier peut être reporté non pas sur vos revenus locatifs des 10 années suivantes, mais sur le revenu global des 6 années suivantes, sans limitation de montant.

✋ Attention : si vous avez été LMNP pendant 5 années, et que vous devenez LMP, le déficit accumulé en LMNP ne pourra pas être reporté sur le revenu global même si vous êtes devenu LMP. Seul le déficit généré par l’activité LMP peut être reporté sur le revenu global.

Quelle est la différence entre déficit en LMNP et déficit foncier ?

Peut-être avez-vous entendu parler du déficit foncier durant vos recherches sur l’investissement immobilier.

Il est important de ne pas confondre le déficit de la location meublée avec le déficit foncier qui concerne la location vide.

Le déficit foncier s’applique, comme son nom l’indique, aux revenus fonciers, issus de la location vide. Le déficit foncier peut être déduit du revenu global dans la limite de 10 700 € par an (21 400 € pour des travaux de rénovation énergétique). L’excédent sera déduit des revenus fonciers seulement.

Le régime réel en LMNP, c’est bien plus que ça

Le régime fiscal réel en LMNP est ultra intéressant pour le report du déficit, mais pas que. Le régime réel permet de bénéficier de plusieurs avantages pour réduire votre impôt et augmenter votre rentabilité.

1. La déduction des charges grâce au régime réel de la location meublée

L’aspect principal du régime réel de la location meublée, c’est la déduction des charges : vos charges annuelles sont déduites de vos revenus locatifs afin de faire baisser votre base imposable.

🤓 Exemple : grâce aux loyers de votre location meublée, vous avez généré 7 200€ de revenus locatifs. En parallèle, vous avez 1000€ de charges liées à votre investissement locatif. Au lieu d’avoir une base imposable à 7 200€, vous aurez une base imposable à 6 200€, car vous avez pu déduire vos charges de vos recettes locatives.

Toutes les charges ne sont pas déductibles. Il doit s’agir des charges liées à votre investissement locatif.

💡 En comparaison, le régime micro BIC de la location meublée offre un abattement de 50% sur vos recettes locatives. Si vous avez généré 7 200€ de revenus locatifs, votre nouvelle base imposable est de 3 600€. La déduction des charges avec le régime réel est donc intéressante si vos charges excèdent 50%.

2. La déduction d’amortissement grâce au régime réel de la location meublée

Votre bien immobilier perd en valeur dans le temps. Forcément, les éléments qui composent votre bien immobilier ont une durée de vie limitée et s’usent progressivement.

Des fenêtres devront être changées, un ravalement de façade devra être refait, l’électroménager devra être remplacé… La déduction d’amortissement permet de compenser cette perte de valeur avec le temps.

Chaque année, la perte de valeur de votre bien immobilier est estimée afin d’être déduite de vos recettes locatives.

⏳ La durée d’amortissement dépend de l’élément pris en considération. Exemple : la durée d’amortissement est de 25 ans pour la toiture et l’électricité, tandis que la durée d’amortissement de la literie est de 6 ans.

Vous l’aurez compris : la déduction d’amortissement permet de faire (encore une fois) baisser votre base imposable, donc de payer moins d’impôts. 📉

💡 Comme pour la déduction du déficit, la déduction d’amortissement n’est possible que pour le loueur en meublé non professionnel ayant opté pour le régime réel de la location meublée. Le régime micro BIC ne permet pas de pratiquer la déduction d’amortissement.

Cas pratique : je fais de la location meublée non professionnelle (LMNP)

Voici un exemple concret de report du déficit dans le cadre d’une location meublée non professionnelle. Il est volontairement simplifié (pas de déduction d’amortissement, etc) afin de bien appréhender la notion de déficit.

Vous investissez dans un bien immobilier l’année N, que vous rénovez. Les travaux vous coûtent 30 000€ et vous empêchent de louer le logement la première année. Vous ne faites donc aucun bénéfice et générez un déficit de 30 000€. En parallèle de vos investissements immobiliers, vous exercez une activité professionnelle en micro-entreprise. Cette activité vous rapporte 25 000€ de chiffre d’affaires.

👉 Vous ne pouvez pas déduire votre déficit des revenus de votre activité en micro-entreprise. En effet, le déficit de votre activité LMNP peut être reporté uniquement sur vos revenus locatifs des années suivantes, et non pas sur votre revenu global.

L’année N+1, vous continuez vos travaux et parvenez à louer votre bien immobilier pendant 6 mois, de juin à décembre. Vous percevez des loyers d’un montant de 800 euros, soit un revenu locatif annuel de 4 800 euros.

👉 Vous pouvez reporter une partie de votre déficit de l’année N sur vos revenus locatifs, à hauteur de 4 800 euros. Vous ne faites aucun bénéfice et ne payez pas d’impôts. Il vous reste 25 200 € de déficit. Ce n’est pas un problème puisque le déficit peut être reporté sur 10 ans. Vous pourrez donc continuer de l’imputer sur vos revenus locatifs des années suivantes.

Comparer les différents régimes avec notre simulateur fiscal

La théorie c’est bien mais la pratique c’est mieux 😉

Si vous souhaitez faire vos propres simulations et sans vous tromper dans tous les calculs, je vous invite à télécharger gratuitement notre simulateur de rentabilité sous Excel qui calcule pour vous les différentes rentabilités locatives, les impots à payer…

Faite un test et calculez vos économies d’impôts sur votre propre bien : le simulateur va comparer le régime micro-BIC et le régime réel. Il va calculer automatiquement vos différents déficits en fonction de vos régimes (nu, meublé, avec abattement, au réel) : une pépite pour faire vos simulations 😉

Après l’avoir téléchargé, voici ce que vous obtiendrez :

Comment diviser par 2 vos frais d’expert-comptable ?

Si vous décidez de faire de la location meublée au régime réel (en LMNP), vous serez obligé de passer par un expert-comptable. En effet, il est impossible de faire sa déclaration seule car l’administration vous impose de produire un bilan, un compte de résultat, des liasses fiscales…

Sur le marché les tarifs d’un expert-comptable sont compris entre 500 et 600€ à l’année, je vous propose d’économiser 300€ par an…

Voici un autre levier actionnable immédiatement pour booster votre rentabilité !

Voici mes 2 conseils pour réduire vos frais comptables.

Conseil N°1 : changez de comptable pour utiliser le service fiscal de Monsieur Hugo

Le service fiscal de Monsieur Hugo vous permet de déclarer tous vos revenus locatifs (nu, meublé, saisonnier) très facilement et pour seulement 282€ / an 😉.

C’est plus de 48 régimes fiscaux qui sont pris en charge : LMNP, LMP, SCI, SARL, défisc (Pinel, Besson, Derobien…).

Nos experts comptables s’occupent de tout pour vous :

- Envoyez-leur la liasse fiscale de l’année précédente pour reprendre votre comptabilité.

- Transmettez vos recettes & dépenses par mail ou utilisez l’outil de saisi comptable de Monsieur Hugo.

- Ils contrôlent et produisent vos liasses fiscales puis les télétransmettent aux centres des impôts.

Votre déclaration des revenus locatifs a été faite dans les délais et dans le respect de la réglementation. En bonus, vous recevrez un bilan prévisionnel où figure des conseils pour optimiser votre fiscalité.

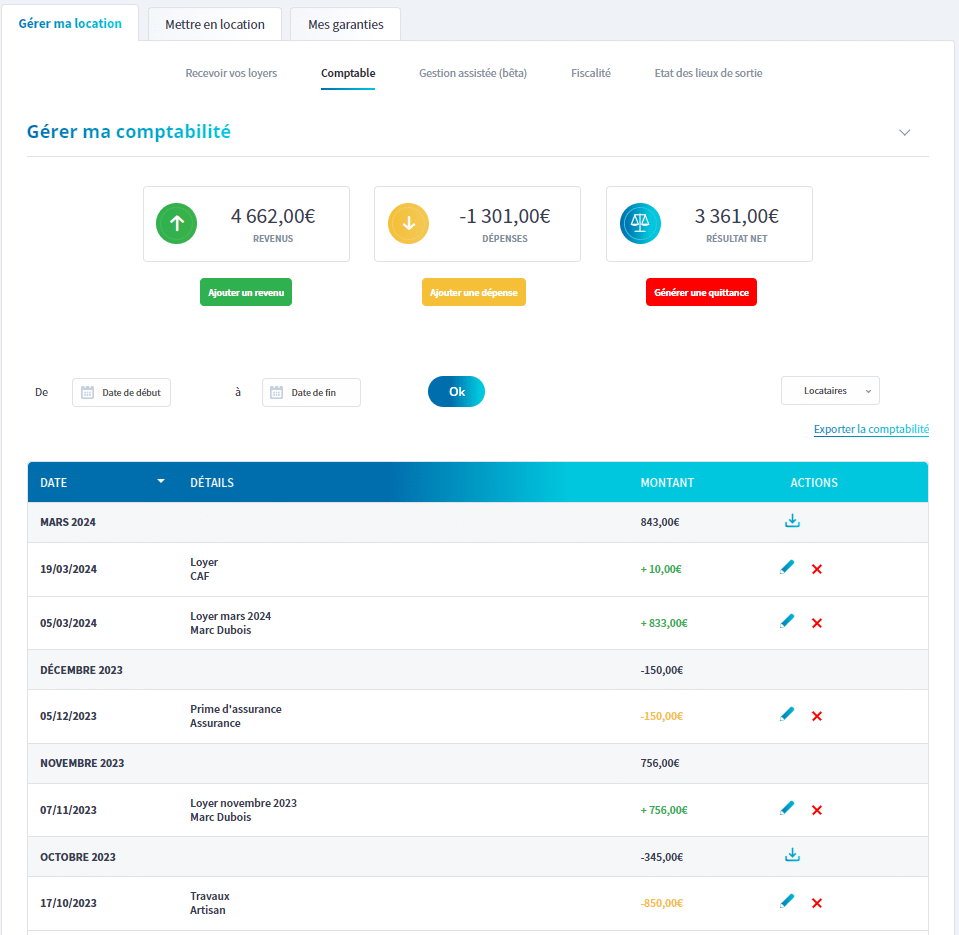

Si vous souhaitez utiliser l’outil comptable, voici à quoi ressemble l’interface de Monsieur Hugo :

C’est très simple d’utilisation : vous saisissez vos différentes dépenses au fil de l’eau par exemple. Vos données saisies seront analysées et traitées par nos experts comptables et serviront de base pour commencer à travailler sur votre déclaration des revenus locatifs.

Comme votre cabinet comptable actuel, nos experts-comptables sont bien sûr disponibles par mail ou téléphone pour répondre à toutes vos questions et vous accompagner.

Nous avons réussi à diviser par 2 les frais comptables car nous avons automatisé une bonne partie du traitement comptable en amont. Vous aurez le même niveau de service qu’avec votre cabinet comptable actuel pour un coût diviser par 2.

Si vous travaillez déjà avec un autre cabinet comptable, nous pouvons reprendre facilement votre comptabilité en nous fournissant uniquement la liasse fiscale de votre dernier exercice.

Vous souhaitez réduire vos frais comptables de plusieurs centaines d’euros / an ?

N’hésitez pas à prendre un RDV avec l’un de nos experts fiscalistes qui répondra à toutes vos questions.

Voici en synthèse les différentes solutions qui s’offrent à vous pour déclarer vos revenus locatifs via un cabinet comptable ou via un logiciel comptable LMNP :

Pour en savoir plus sur le service fiscal de Monsieur Hugo, c’est par ici.

Conseil N°2 : adhérez à un Centre de Gestion Agréé (CGA)

Le rôle des centres de gestion agréés (CGA) est de détecter et de prévenir les erreurs et les anomalies d’ordre fiscal avant que le FISC ne s’en charge…

Les CGA ne se substituent pas à l’expert-comptable qui établit les liasses fiscales mais ils permettent de pré-valider les liasses fiscales et d’éviter d’être redressé par le FISC.

L’atout majeur d’adhérer à un CGA est d’avoir une réduction d’impôt si vous déclarez vos revenus locatifs meublés au réel.

Cette réduction d’impôt est plafonnée à 915€ par an, ce qui est déjà pas mal pour réduire de plusieurs centaines d’euros votre budget comptable !

Cette réduction = 2/3 des frais de (tenue comptable + CGA).

Si vous choisissez de souscrire au service fiscal de Monsieur Hugo (qui s’occupe de produire vos différentes liasses fiscales et de les télétransmettre aux centres des impôts) alors vous ferez de belles économies. Le tarif à 282€ / an vous reviendra à 128€.

Démonstration :

1/ Règlement du service fiscal Monsieur Hugo : 282€

- 188€ (2/3) : montant récupéré grâce à la réduction d’impôt

- 94€ (1/3) : prix de revient du service fiscal

2/ Règlement des frais d’adhésion à un CGA : 102€

- 68€ (2/3) : montant récupéré grâce à la réduction d’impôt

- 34€ (1/3) : prix de revient pour adhérer au CGA

Total des frais : 128€ (94€+34€) au lieu de 282€.

Si vous avez déjà souscrit à un CGA, vous pourrez bien sûr le conserver.

Voir notre tuto dédié au CGA pour savoir comment y adhérer et sous quelles conditions.

)