D’un côté, on vous martèle que faire de la location meublée est un puissant levier pour booster votre rentabilité.

De l’autre, votre notaire vous rabâche sans cesse que vous devriez investir en société pour faciliter la transmission de votre patrimoine !

Quand est-il de ce combo magique : faire de la location meublée en société ?

Encore faut-il savoir sous quel type de société partir ?

On pense tous à la voie royale : la SCI…

Mais avez-vous pensez à ces autres alternatives que sont la SAS immobilière ou la SARL de famille ?

Car attention, si vous vous précipitez sur cette formule magique de combiner LMNP et SCI sans avoir étudier les différents formats d’impositions, les conséquences fiscales peuvent être désastreuses…

Pour vous permettre de prendre les bonnes décisions, voici ce qui vous attend dans cet article :

- Rappel des objectifs d’investir en SCI.

- Comment sont calculés vos impôts si vous êtes en SCI ?

- Comment sont déterminés les dividendes que vous aurez à payer sur votre société ?

- Les autres formes de société à connaitre pour investir en LMNP

Je vous ai préparé 2 BONUS supplémentaires à découvrir en fin de cet article.

- Peur des calculs fiscaux ? Je vous ai concocté des exemples simples et clairs pour que l’impôt des SCI n’ait plus aucun secret pour vous. Vous pourrez même faire vos propres simulations avec notre simulateur Excel adapté à la SCI à l’IS et à l’IR 😎

- Vous en avez marre de payer 800€ / an de frais d’expertise comptable ? Je vous dévoile ma botte secrète pour diviser par 2 vos frais.

Si vous n’avez pas le temps de lire tout l’article je vous conseille de télécharger mon guide ultra complet sur la fiscalité qui détaille l’ensemble des régimes fiscaux pour investir en immobilier. Il vous guidera aussi pour savoir si vous devez investir en nom propre ou en société.

C’est parti !

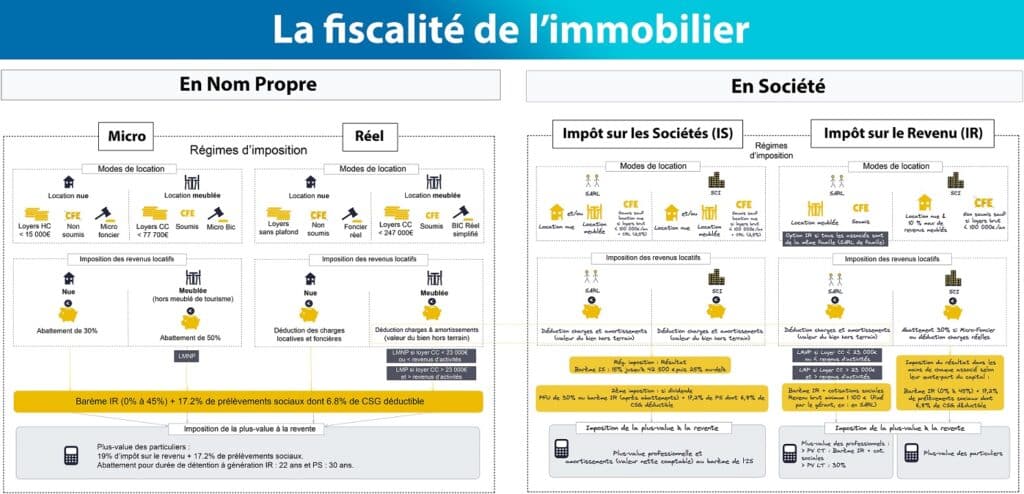

En quoi consiste une société civile immobilière (SCI) ?

Vous entendez parler de la SCI à tout bout de champs, mais savez-vous exactement en quoi elle consiste ?

La société civile immobilière, dans le langage courant, SCI, est une forme de société créée pour la gestion et la transmission d’un patrimoine immobilier. Généralement, les biens gérés par une SCI sont mis en location pour générer des revenus locatifs. Pour créer une SCI, deux associés minimums sont nécessaires. Vous pouvez être plus, vous ne pouvez pas être moins.

Si vous aviez prévu de faire cavalier seul, je ne vous oublie pas, restez jusqu’à la fin de l’article pour en savoir plus sur les sociétés immobilières constituées d’un seul associé 🤓

💡 Ce que vous devez retenir : la SCI, c’est fait pour gérer et transmettre du patrimoine. Facile !

Le statut LMNP pour investir dans l’immobilier

On ne le présente plus !

Si vous êtes un habitué du blog (ce que j’espère !), ce n’est pas la première fois que vous tombez sur un article mentionnant le statut LMNP.

Pour les nouveaux et nouvelles (déjà, bienvenue 👋), une petite description de la location meublée non professionnelle (LMNP) s’impose !

Le régime LMNP, c’est la base quand on veut faire de la location meublée.

C’est simple : dès lors que vous faite de la location meublée, vous êtes :

- Soit loueur en meublé non professionnel (LMNP)

- Soit loueur en meublé professionnel (LMP)

💡 On pense parfois, à tort, qu’il faut « choisir » entre LMNP et LMP, alors qu’en réalité la distinction se fait en fonction de vos revenus locatifs, mais aussi des autres revenus de votre foyer fiscal. C’est simple :

✅ Vos revenus locatifs dépassent 23 000 euros par an

✅ Vos revenus locatifs sont supérieurs aux autres revenus de votre foyer fiscal imposés sur le revenu

Vous remplissez ces deux conditions ? Vous êtes loueur en meublé professionnel. Si vous n’en remplissez qu’une, ou aucune des deux, vous êtes loueur en meublé non professionnel, donc LMNP.

Bref, on peut être tout à fait tenté de créer une SCI pour exercer en tant que loueur en meublé non professionnel. Mais, est-ce seulement possible ?

Cumuler LMNP et SCI, c’est possible ou pas ?

Oui… et non. Ça vous aide hein 🤓

Plus sérieusement, en théorie il est impossible de cumuler le statut LMNP avec une SCI, pour une raison extrêmement simple :

- La SCI est une société civile, faite pour exercer une activité civile

- La location meublée non professionnelle est une activité commerciale d’un point de vue fiscal

Vous l’aurez compris, la nature commerciale du statut LMNP empêche sa compatibilité avec une SCI, qui ne peut en théorie exercer que des activités de nature civile. Par exemple, la location de biens vides est tout indiquée pour la SCI, puisqu’il ne s’agit pas d’une activité commerciale d’un point de vue fiscal, mais d’une activité civile.

En pratique, il est tout de même possible de forcer un peu le destin et de malgré tout cumuler SCI et LMNP si c’est ABSOLUMENT ce que vous voulez.

Mais attention, ce n’est pas sans conséquences, notamment en matière de fiscalité.

SCI et LMNP : l’inévitable impôt sur les sociétés (IS)

La SCI qui exerce une activité LMNP est inévitablement soumise à l’impôt sur les sociétés.

Cela signifie que vous subirez ce qu’on appelle la « double imposition ». Les bénéfices ET les dividendes seront imposés.

😎 Je vous explique ça en détail.

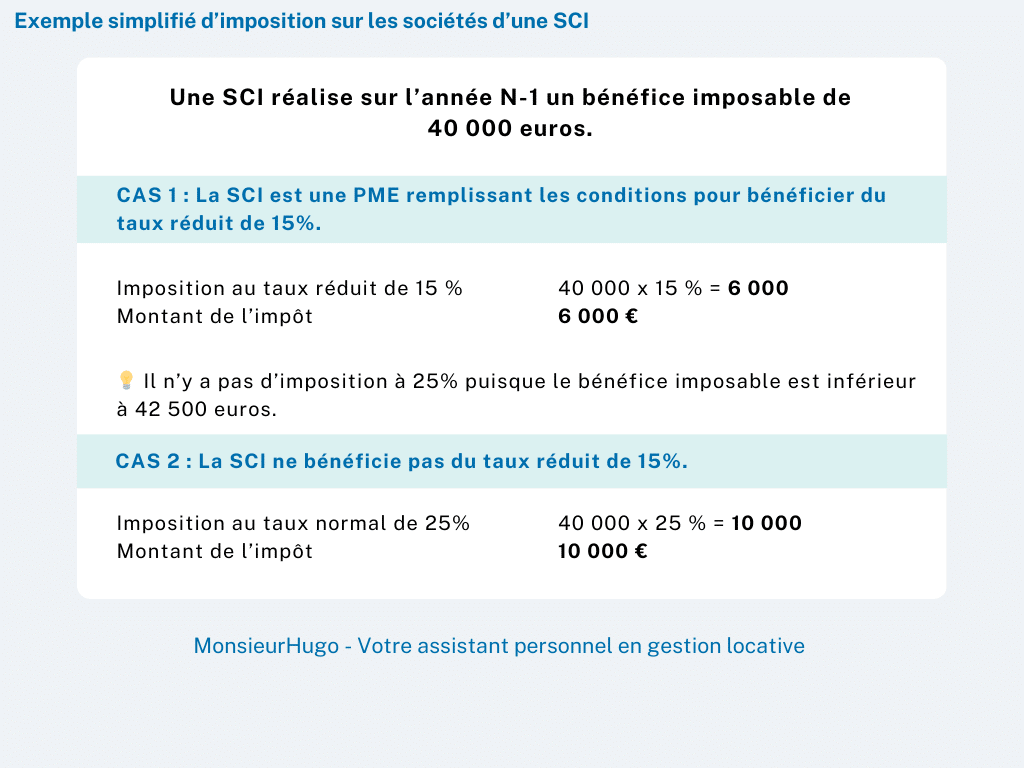

1. Le principe de l’impôt sur les sociétés (IS)

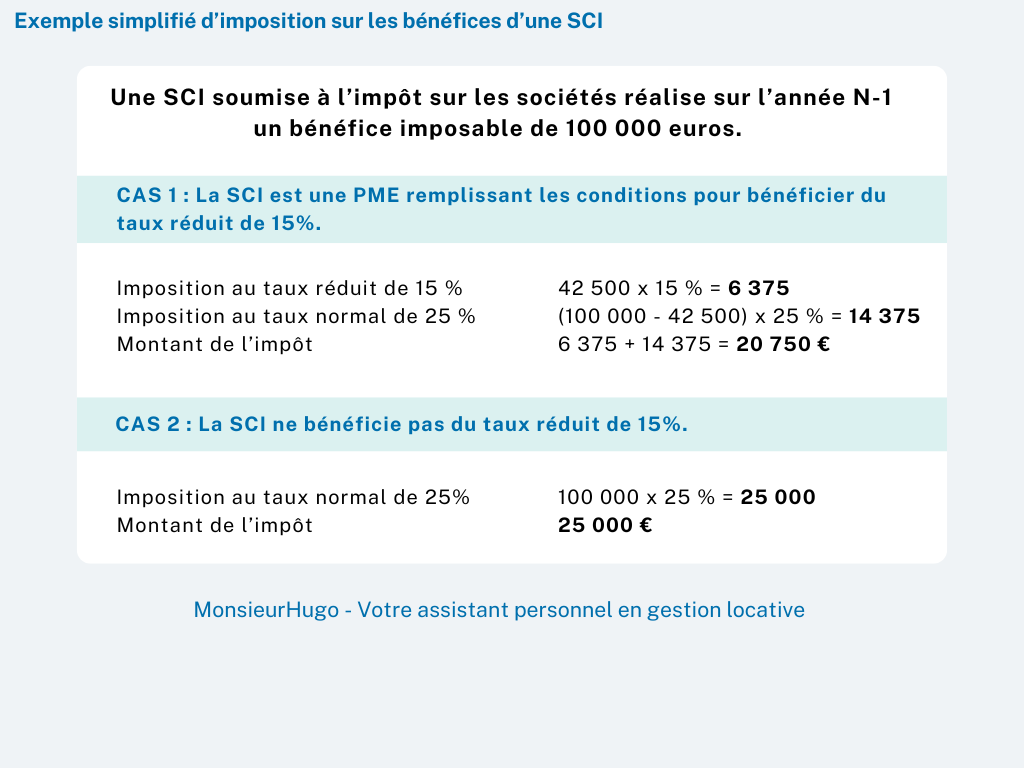

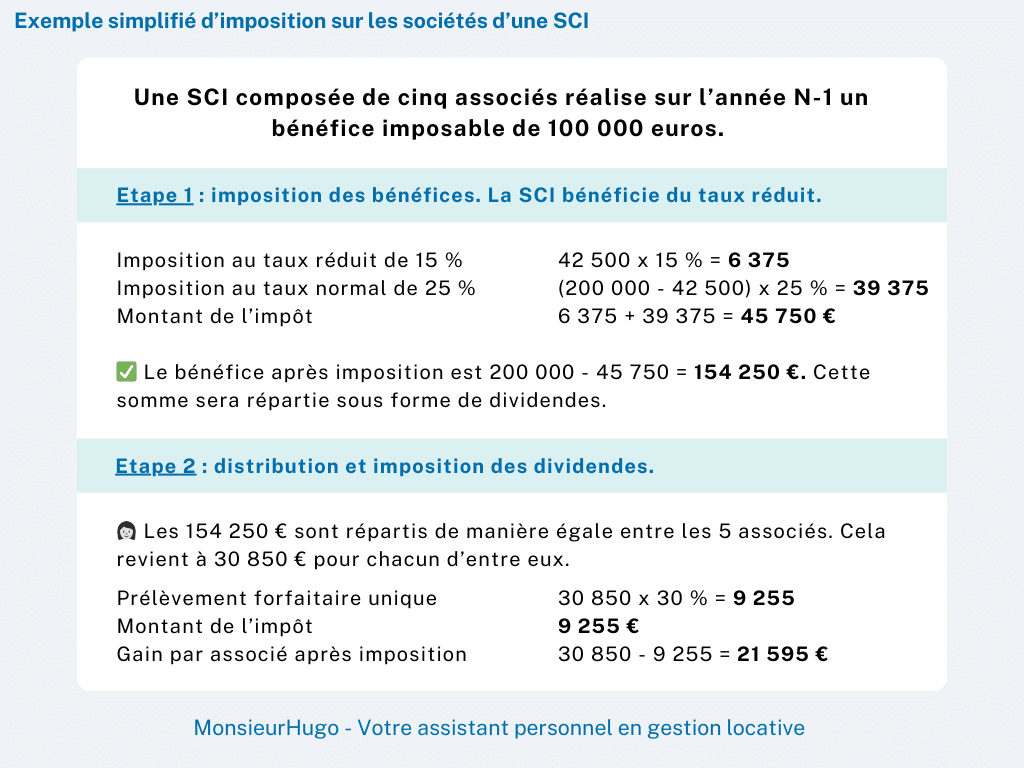

✅ Première étape : imposition des bénéfices.

Les bénéfices sont les premiers à subir le courroux des impôts 😡

Le bénéfice imposable est calculé, pour faire simple, en retirant les charges subies par votre SCI des recettes totales qu’elle a réalisées.

Sur ce bénéfice imposable est appliqué un taux de 25%, ou de 15% jusqu’à 42 500 euros si le taux réduit est applicable.

💡 Pour bénéficier du taux réduit, il faut :

- Être une PME

- Avoir un chiffre d’affaires HT inférieur à 10 millions d’euros

- Avoir un capital détenu par des personnes physiques à hauteur de 75% minimum. Ce même capital doit également être reversé entièrement à des personnes physiques à hauteur de 75% minimum.

Exemple 1 :

Exemple 2 :

✅ Deuxième étape : imposition des dividendes.

Puisque le courroux des impôts est un puit sans fond, nous voilà à l’étape 2 🤡

Les bénéfices, une fois imposés, sont distribués entre les associés. C’est ce qu’on appelle les dividendes.

(D’ailleurs, ils peuvent aussi ne pas être distribués et constituer la trésorerie de la société).

Ces dividendes, ils vont à leur tour être imposés (vous l’aviez vu venir, non ?).

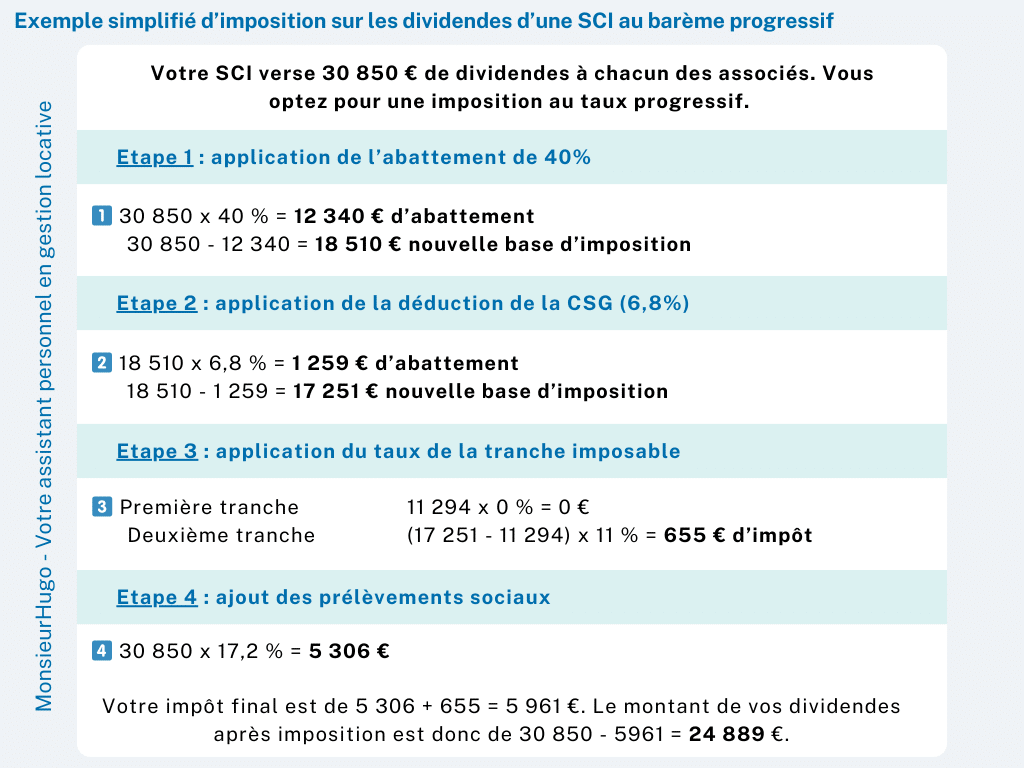

Deux méthodes sont possibles, au choix de l’associé :

- Le prélèvement forfaitaire unique, aussi appelé flat tax. Il s’agit d’une taxe fixe à 30% sur les dividendes de l’associé.

- Le barème progressif de l’IR. Ce choix permet de bénéficier d’un abattement de 40%.

Exemple 1 : Choix du prélèvement forfaitaire unique

Exemple 2 : Choix du barème progressif de l’IR. J’ai repris le même montant de dividendes que dans l’exemple de la flat tax pour que vous voyiez la différence. J’ai volontairement simplifié, mais pensez bien à ajouter vos autres revenus si vous en avez, car en fonction du résultat vous pourrez choisir si la flat tax est plus avantageuse ou non.

2. Le principe de l’impôt sur le revenu (IR)

SCI + LMNP = Impossible d’être imposé sur le revenu. Ne cherchez pas, ce n’est pas possible. Je vous réexplique quand même rapidement le concept de l’IR, c’est toujours utile 🤓

Si vous êtes à l’IR, vos revenus locatifs sont imposés selon le barème progressif de l’impôt sur le revenu :

| Tranches de revenus | Taux d’imposition |

| Jusqu’à 11 294 € | 0 % |

| De 11 295 € à 28 797 € | 11 % |

| De 28 798 € à 82 341 € | 30 % |

| De 82 342 € à 177 106 € | 41 % |

| Plus de 177 106 € | 45 % |

Exemple volontairement simplifié :

Vous déclarez 18 000 euros de revenus locatifs. Jusqu’à 11 294 euros, votre taux d’imposition est de 0%. 😎 Puis, de 11 294 à 18 000, votre taux d’imposition est de 11%. Cela nous donne le calcul suivant :

11 294 x 0% = 0 euros

6 706 x 11% = 737,66 euros

Vous allez payer 737,66 euros d’impôts.

Si vous voulez absolument être à l’IR tout en ayant une SCI, laissez tomber le LMNP. Ou regardez les autres options que je vous propose 🤓

3. Comparer les différents régimes avec notre simulateur fiscal

La théorie c’est bien mais la pratique c’est mieux 😉

Si vous souhaitez faire vos propres simulations et sans vous tromper dans tous les calculs, je vous invite à télécharger gratuitement notre simulateur de rentabilité sous Excel qui calcule pour vous les différentes rentabilités locatives, les impots à payer…

Faite un test et calculez vos économies d’impôts sur votre propre bien : le simulateur va comparer le régime micro-BIC et le régime réel. Il va calculer automatiquement vos différents déficits en fonction de vos régimes (nu, meublé, avec abattement, au réel) : une pépite pour faire vos simulations 😉

Après l’avoir téléchargé, voici ce que vous obtiendrez :

Les autres choix de sociétés quand on est LMNP

Il existe des sociétés alternatives plus adaptées que la SCI pour le statut LMNP.

1. La SARL immobilière

✅ Ses avantages par rapport à la SCI en LMNP :

- La responsabilité des associés est limitée à leurs apports

- Statuts de la société très encadrés (cela peut être vu comme un avantage… ou pas. Question de point de vue !)

- Imposition sur les sociétés par défaut, mais choix possible de l’IR s’il s’agit d’une SARL de famille. Quand on sait que les SCI sont souvent créées par des familles… autant choisir la SARL 🫡

- Grande liberté d’activité (LMNP, achat-revente, location nue, etc)

- Associé unique possible (on parle d’EURL)

🤓 Ses points communs avec la SCI :

- Dans la forme classique, soumission à l’IS

2. La SAS immobilière

✅ Ses avantages par rapport à la SCI en LMNP :

- La responsabilité des associés est limitée à leurs apports

- Plus grande liberté d’activité (gestion, achat-revente, activité commerciale type LMNP, etc.)

- Existe en forme unipersonnelle (SASU)

🤓 Ses points communs avec la SCI :

- Impôt sur les sociétés obligatoire, quelle que soit l’activité exercée

- Statuts de la société très libres

Comment diviser par 2 vos frais d’expert-comptable ?

Si vous décidez de faire de la location meublée au régime réel (en LMNP), vous serez obligé de passer par un expert-comptable. En effet, il est impossible de faire sa déclaration seule car l’administration vous impose de produire un bilan, un compte de résultat, des liasses fiscales…

Sur le marché les tarifs d’un expert-comptable sont compris entre 600 et 700€ à l’année. Et si vous êtres en société, les cabinets n’hésitent pas à vous surfacturer… la note peut grimper jusqu’à 900€ / an.

Je vous propose d’économiser 300€ par an… 😉

Voici un autre levier actionnable immédiatement pour booster votre rentabilité !

Voici mes 2 conseils pour réduire vos frais comptables.

Conseil N°1 : changez de comptable pour utiliser le service fiscal de Monsieur Hugo

Le service fiscal de Monsieur Hugo vous permet de déclarer tous vos revenus locatifs (nu, meublé, saisonnier) très facilement et pour seulement 282€ / an 😉.

C’est plus de 48 régimes fiscaux qui sont pris en charge : LMNP, LMP, SCI, SARL, défisc (Pinel, Besson, Derobien…).

Nos experts comptables s’occupent de tout pour vous :

- Envoyez-leur la liasse fiscale de l’année précédente pour reprendre votre comptabilité.

- Transmettez vos recettes & dépenses par mail ou utilisez l’outil de saisi comptable de Monsieur Hugo.

- Ils contrôlent et produisent vos liasses fiscales puis les télétransmettent aux centres des impôts.

Votre déclaration des revenus locatifs a été faite dans les délais et dans le respect de la réglementation. En bonus, vous recevrez un bilan prévisionnel où figure des conseils pour optimiser votre fiscalité.

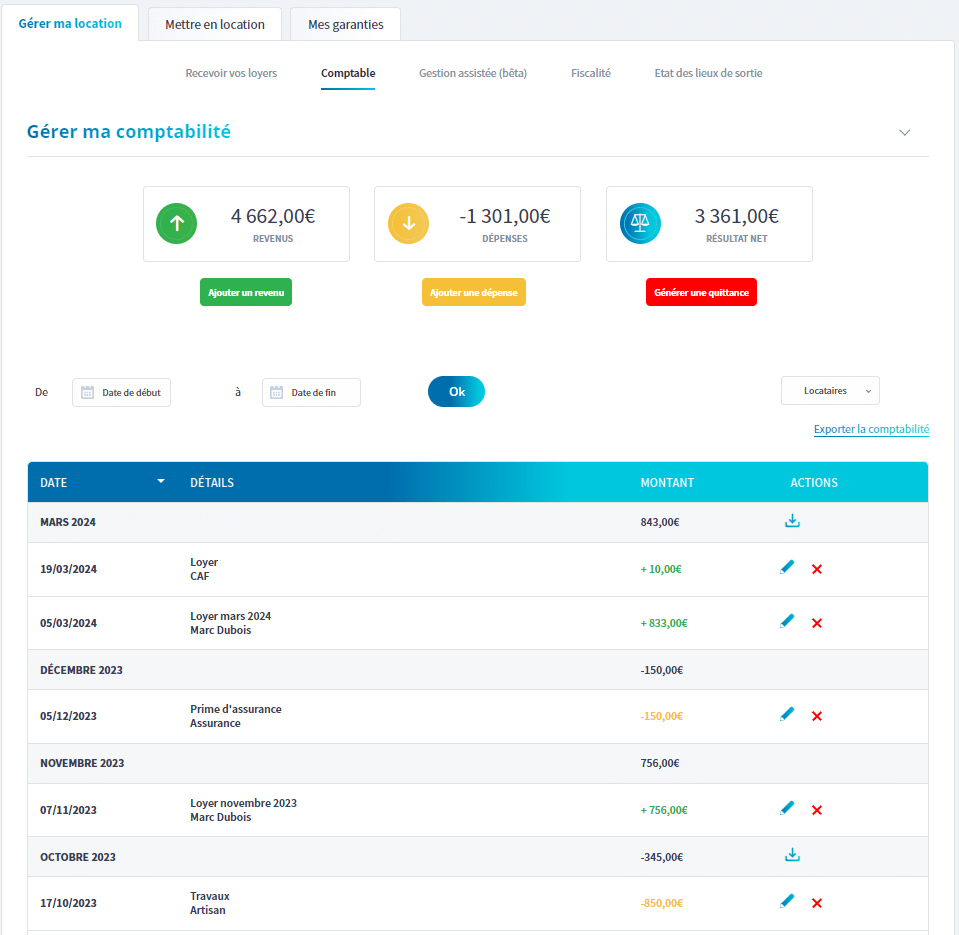

Si vous souhaitez utiliser l’outil comptable, voici à quoi ressemble l’interface de Monsieur Hugo :

C’est très simple d’utilisation : vous saisissez vos différentes dépenses au fil de l’eau par exemple. Vos données saisies seront analysées et traitées par nos experts comptables et serviront de base pour commencer à travailler sur votre déclaration des revenus locatifs.

Comme votre cabinet comptable actuel, nos experts-comptables sont bien sûr disponibles par mail ou téléphone pour répondre à toutes vos questions et vous accompagner.

Nous avons réussi à diviser par 2 les frais comptables car nous avons automatisé une bonne partie du traitement comptable en amont. Vous aurez le même niveau de service qu’avec votre cabinet comptable actuel pour un coût diviser par 2.

Si vous travaillez déjà avec un autre cabinet comptable, nous pouvons reprendre facilement votre comptabilité en nous fournissant uniquement la liasse fiscale de votre dernier exercice.

Vous souhaitez réduire vos frais comptables de plusieurs centaines d’euros / an ?

N’hésitez pas à prendre un RDV avec l’un de nos experts fiscalistes qui répondra à toutes vos questions.

Voici en synthèse les différentes solutions qui s’offrent à vous pour déclarer vos revenus locatifs via un cabinet comptable ou via un logiciel comptable LMNP :

Pour en savoir plus sur le service fiscal de Monsieur Hugo, c’est par ici.

Conseil N°2 : adhérez à un Centre de Gestion Agréé (CGA)

Le rôle des centres de gestion agréés (CGA) est de détecter et de prévenir les erreurs et les anomalies d’ordre fiscal avant que le FISC ne s’en charge…

Les CGA ne se substituent pas à l’expert-comptable qui établit les liasses fiscales mais ils permettent de pré-valider les liasses fiscales et d’éviter d’être redressé par le FISC.

L’atout majeur d’adhérer à un CGA est d’avoir une réduction d’impôt si vous déclarez vos revenus locatifs meublés au réel.

Cette réduction d’impôt est plafonnée à 915€ par an, ce qui est déjà pas mal pour réduire de plusieurs centaines d’euros votre budget comptable !

Cette réduction = 2/3 des frais de (tenue comptable + CGA).

Si vous choisissez de souscrire au service fiscal de Monsieur Hugo (qui s’occupe de produire vos différentes liasses fiscales et de les télétransmettre aux centres des impôts) alors vous ferez de belles économies. Le tarif à 282€ / an vous reviendra à 128€.

Démonstration :

1/ Règlement du service fiscal Monsieur Hugo : 282€

- 188€ (2/3) : montant récupéré grâce à la réduction d’impôt

- 94€ (1/3) : prix de revient du service fiscal

2/ Règlement des frais d’adhésion à un CGA : 102€

- 68€ (2/3) : montant récupéré grâce à la réduction d’impôt

- 34€ (1/3) : prix de revient pour adhérer au CGA

Total des frais : 128€ (94€+34€) au lieu de 282€.

Si vous avez déjà souscrit à un CGA, vous pourrez bien sûr le conserver.

Voir notre tuto dédié au CGA pour savoir comment y adhérer et sous quelles conditions.

)