Impossible de passer à côté des impôts.

Comme votre anniversaire, la déclaration des revenus locatifs revient chaque année, mais généralement ce n’est pas pour vous faire de beaux cadeaux 😬

C’est même un véritable casse-tête pour le loueur en meublé non professionnel (LMNP) !

Entre les réformes.

Les formulaires.

Les différents régimes d’imposition (réel et micro bic).

On a rapidement la tête qui tourne et une simple envie de repousser l’échéance au maximum 🙄 (ce qui, bien entendu, ne changera rien à part vous stresser davantage).

La phobie administrative a de beaux jours devant elle… ou pas !

👉 Si je ne peux pas vous aider à supprimer vos impôts (j’aimerais bien, croyez-moi), je peux vous aider à diminuer cette charge mentale liée à la déclaration de vos revenus locatifs et grandement faciliter vos démarches.

Vous ne repousserez plus. Vous ne stresserez plus.

Intéressé, pas vrai ? 😉

Je vous propose un véritable tuto clés en main pour comprendre l’imposition assujettie à votre location meublée.

Pour les plus initiés, vous découvrirez les nouveaux abattements qui s’appliquent.

Je vous présenterai aussi comment notre service fiscal vous permet de diviser par 2 vos frais comptables.

Dans quelques minutes, vous saurez :

- Comment est imposé le statut LMNP

- Comment choisir votre régime fiscal en LMNP (réel ou micro bic)

- Comment déclarer votre activité LMNP

- Comment déclarer vos revenus locatifs LMNP

- Comment est imposé le meublé de tourisme

Le statut LMNP

LMNP signifie loueur en meublé non professionnel, ou parfois location meublée non professionnelle. C’est un statut avantageux qui bénéficie aux investisseurs immobiliers qui louent leurs biens meublés. Les loyers issus de la location leur permettent de se constituer des revenus, appelés revenus locatifs.

Pour exercer en LMNP, il faut impérativement louer son bien garni de meubles. La liste des éléments devant intégrer la location meublée pour pouvoir bénéficier du statut LMNP est fixée par décret.

Le loueur doit également remplir au moins l’une des deux conditions suivantes pour bénéficier du statut LMNP :

- Ne pas dépasser le plafond de recettes locatives annuelles, fixé à 23 000 €.

- Ne pas excéder les revenus du foyer fiscal soumis à l’impôt sur le revenu.

Autrement, si les conditions ne sont pas respectées, vous serez considéré comme loueur en meublé professionnel ou LMP.

Comment est imposé le loueur en meublé non professionnel (LMNP) ?

L’activité de loueur en meublé non professionnel est soumise à l’impôt sur le revenu.

Si d’emblée vous pourriez naturellement penser être imposé dans la catégorie des revenus fonciers, en réalité le loueur en meublé non professionnel est imposé dans la catégorie des bénéfices industriels et commerciaux (BIC).

Cette catégorie d’imposition s’explique par la nature commerciale de l’activité LMNP.

Vous pouvez ensuite choisir entre deux régimes fiscaux, qui permettent de déterminer votre bénéfice imposable :

- Le régime fiscal micro bic

- Le régime fiscal réel

Choisir son régime fiscal pour ses revenus LMNP

Lors de votre déclaration d’activité LMNP, vous devez choisir votre régime fiscal. Deux possibilités s’offrent à vous :

- Opter pour le régime micro-bic

- Opter pour le régime réel

Chaque régime a ses propres avantages et inconvénients.

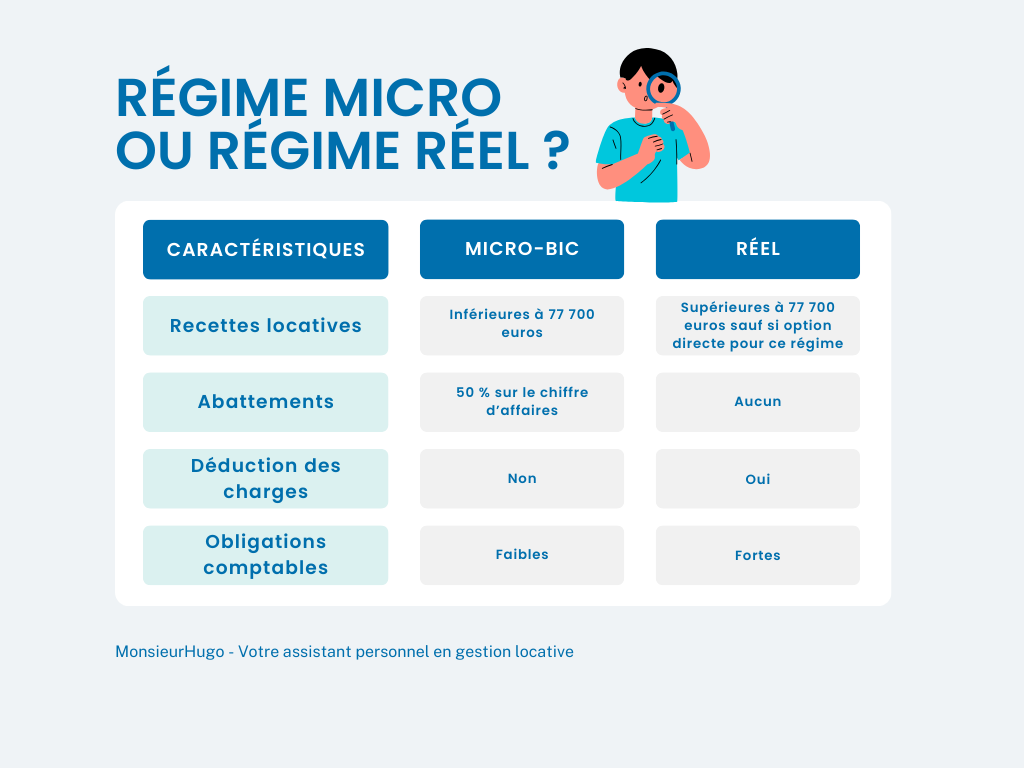

Le fonctionnement du régime micro bic

Le micro bic, c’est un peu le régime par défaut du statut LMNP. Il s’applique lorsque les recettes locatives issues de l’activité LMNP sont inférieures à 77 700 euros par an.

Or, si vous avez bien suivi, pour rester dans la case LMNP, les recettes locatives ne doivent pas excéder 23 000 euros par an.

Le micro bic permet essentiellement de bénéficier d’un abattement de 50% sur votre chiffre d’affaires, donc de réduire votre base imposable.

Un autre avantage souvent bien accueilli par les investisseurs, c’est le peu d’obligations comptables rattachées au régime micro bic, ce qui en fait un régime prisé des bailleurs novices en comptabilité.

Le micro bic, c’est donc essentiellement :

- Un abattement de 50% sur le CA

- Une comptabilité très allégée

Le fonctionnement du régime réel

En principe, le régime réel s’applique lorsque les recettes locatives dépassent 77 700 euros par an.

Bye bye le statut LMNP ?

N’allez pas si vite, vous pouvez opter directement pour ce régime réel, même en LMNP.

Ce choix est intéressant pour plusieurs raisons :

- Déduction des charges afférentes à votre investissement

- Déduction des amortissements

- Imputation des déficits

En parallèle, pas d’abattements et une comptabilité plus lourde qu’en micro bic.

Déclarer son début d’activité LMNP

Ça y est, vous avez enfin décidé de vous lancer dans la grande aventure LMNP.

Ce n’est pas moi qui vous en dissuaderais, vous le savez bien 😉

Il est primordial de réaliser la déclaration de votre activité LMNP sur le site de l’INPI.

Cette déclaration doit être réalisée dans les 15 jours qui suivent le début de votre activité LMNP.

Déclarer votre activité LMNP permet d’avoir un numéro SIRET, qu’il faudra ensuite mentionner lors de votre déclaration de revenus.

Surtout, la déclaration de votre activité LMNP est l’occasion de renseigner à l’administration fiscale le régime choisi pour vos revenus : régime micro bic ou régime réel. Au bout d’un an, vous pourrez changer de régime si vous le souhaitez !

💡 Bon à savoir : la déclaration de votre activité LMNP est une formalité obligatoire mais totalement gratuite !

Pour cela il faudra remplir le bon formulaire Cerfa et le paramétrer correctement.

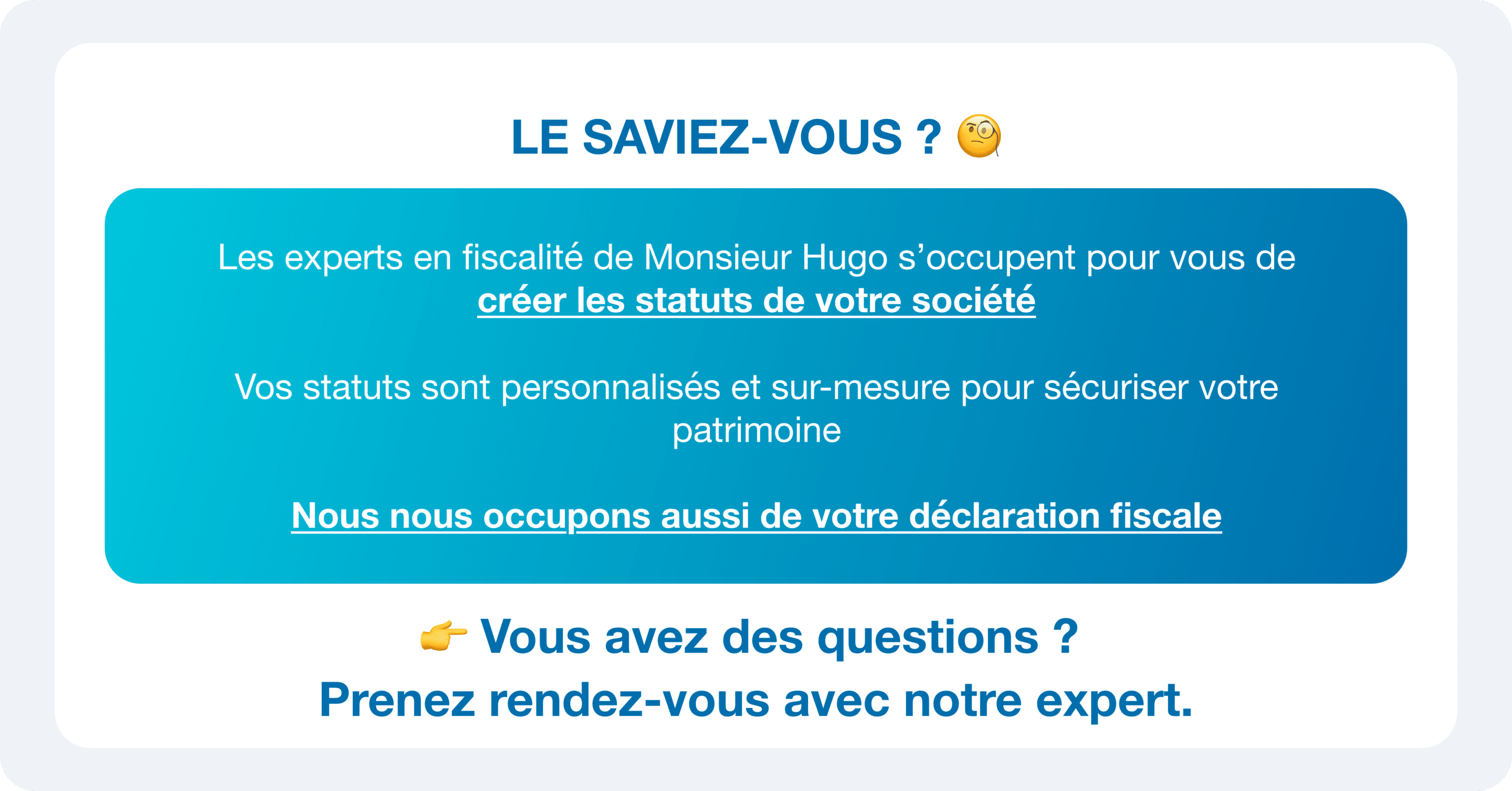

Si vous ne souhaitez vous aventurer tout seul pour faire cette déclaration, nos experts en fiscalité peuvent s’en charger pour vous. Vous aurez la garantie d’une déclaration faite rapidement et sans erreur. En savoir plus.

Déclarer ses revenus LMNP

Le point que vous attendez avec grande impatience est certainement celui de la déclaration de revenus.

Une étape obligatoire pour l’investisseur, qui se transforme parfois en véritable casse-tête !

La nuit, vos rêves sont teintés de formulaires, de notices explicatives et de cases à cocher 😵

Et les erreurs, ça peut vous coûter cher !

Je vous propose de faire le point sur votre déclaration de revenus LMNP 2023, en fonction du régime fiscal choisi : micro bic ou réel.

J’ai choisi le régime micro bic et je déclare mes revenus LMNP

Vous avez choisi le régime micro bic pour votre activité LMNP ?

C’est le choix que font de nombreux particuliers par souci de simplicité comptable.

La déclaration de vos revenus LMNP en micro bic est relativement simple, vous allez voir.

✅ Etape 1 : Lorsque vous vous connectez au site des impôts, dirigez-vous dans la rubrique « déclarer » puis « accéder à la déclaration en ligne ».

✅ Etape 2 : Vous avez deux étapes à remplir, permettant notamment de vérifier vos informations personnelles, maritales, etc. C’est l’occasion de signaler à l’administration fiscale tout changement vous concernant. Vous vous êtes marié, vous avez déménagé, vous avez divorcé…

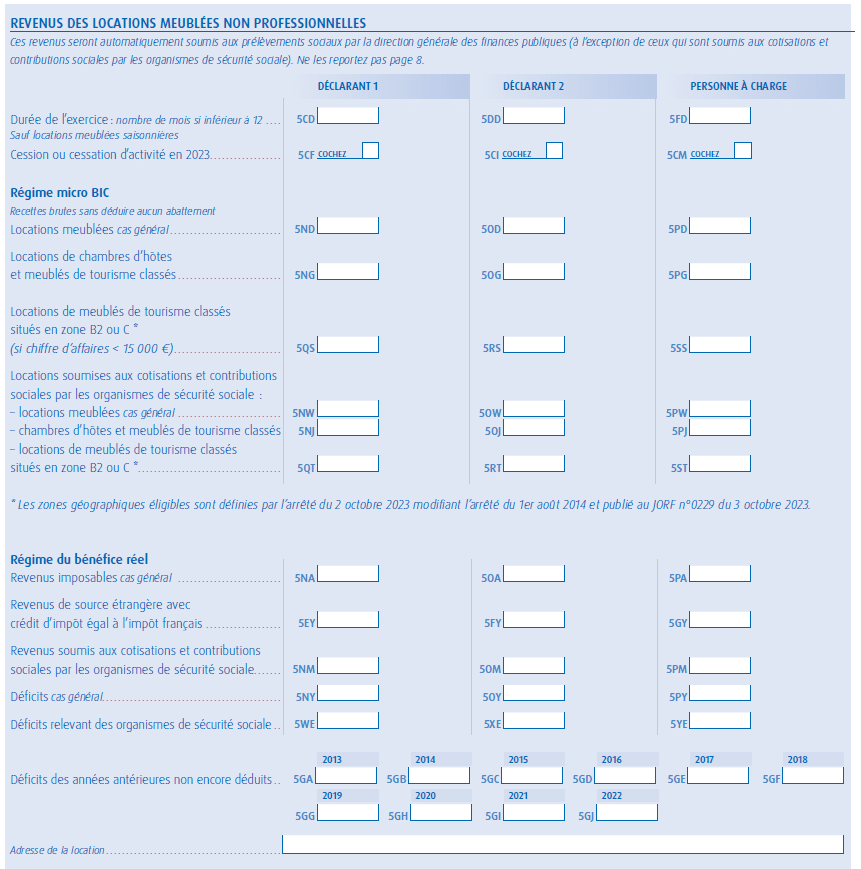

✅ Etape 3 : Lors de votre déclaration, vous allez arriver à une troisième étape, celle des « revenus et charges ». Pour déclarer vos revenus LMNP, il faut cocher la case « revenus des locations meublées non professionnelles ».

Cela correspond au formulaire n°2042 C PRO habituellement rempli en format papier. Si vous disposez du format papier, vous retrouverez la rubrique « revenus des locations meublées non professionnelles » à la page 5 du formulaire.

✅ Etape 4 : vous devez mentionner vos recettes locatives brutes, soit dans la case 5ND si vous êtes le déclarant 1, soit dans la case 5OD si vous êtes le déclarant 2. Il s’agit bien entendu de la rubrique « régime micro bic », qui est suivie de la rubrique « régime du bénéfice réel ».

Il est bien mentionné qu’il s’agit des « recettes brutes sans déduire aucun abattement ». Ce n’est pas à vous de faire le calcul avec les 50% d’abattement, l’administration fiscale s’en charge pour vous 😉

✅ Etape 5 : c’est terminé ! Vous avez déclaré vos revenus LMNP en micro bic.

J’ai choisi le régime réel et je déclare mes revenus LMNP

Si vous avez choisi le régime réel pour votre investissement LMNP, un formulaire supplémentaire doit impérativement être rempli pour pouvoir réaliser votre déclaration de revenus locatifs.

Il s’agit du formulaire n° 2031-SD « Impôt sur le revenu – Bénéfices Industriels et Commerciaux ». Ce formulaire contient une notice qui peut vous aider à remplir les bonnes cases. Vous le trouverez directement sur le site des impôts, il suffit d’entrer le numéro du formulaire dans la barre de recherche.

💡 Bon à savoir : il vous faudra également suivre les mêmes étapes que pour le régime micro bic lors de votre déclaration en ligne, afin de compléter les rubriques correspondant au formulaire n°2042 C PRO. Au lieu de remplir les cases dans « régime micro bic », vous compléterez la rubrique « régime du bénéfice réel », en reportant les montants du formulaire 2031-SD.

Et c’est là que les choses se compliquent pour vous généralement : car très peu de bailleurs remplissent les liasses fiscales seuls. En effet l’administration attend de vous que vous produisiez un bilan, un compte de résultat et les liasses fiscales à déposer aux impôts. En plus vous devez calculer l’amortissement de votre bien selon des grille comptables précises.

Dans la pratique, les propriétaires confient leur déclaration LMNP (régime réel) à un cabinet comptable.

Sur le marché les tarifs d’un expert-comptable sont compris entre 500 et 600€ à l’année, je vous propose d’économiser 300€ par an…

Voici un autre levier actionnable immédiatement pour booster votre rentabilité !

Voici mes 2 conseils pour réduire vos frais comptables.

Conseil N°1 : changez de comptable pour utiliser le service fiscal de Monsieur Hugo

Le service fiscal de Monsieur Hugo vous permet de déclarer tous vos revenus locatifs (nu, meublé, saisonnier) très facilement et pour seulement 282€ / an 😉.

C’est plus de 48 régimes fiscaux qui sont pris en charge : LMNP, LMP, SCI, SARL, défisc (Pinel, Besson, Derobien…).

Nos experts en fiscalité s’occupent de tout pour vous :

- Envoyez-leur la liasse fiscale de l’année précédente pour reprendre votre comptabilité.

- Transmettez vos recettes & dépenses par mail ou en utilisant l’outil comptable de Monsieur Hugo.

- Ils contrôlent et produisent vos liasses fiscales puis les télétransmettent aux centres des impôts.

Comme votre expert-comptable actuel, ils sont bien sûr disponibles par mail ou téléphone pour répondre à toutes vos questions et vous accompagner.

Nous avons réussi à diviser par 2 les frais comptables car nous avons automatisé une bonne partie du traitement comptable en amont. Vous aurez le même niveau de service qu’avec votre cabinet comptable actuel pour un coût diviser par 2.

Vous souhaitez réduire vos frais comptables de plusieurs centaines d’euros / an ?

N’hésitez pas à prendre un RDV avec l’un de nos experts fiscalistes qui répondra à toutes vos questions.

Conseil N°2 : adhérez à un Centre de Gestion Agréé (CGA)

Le rôle des centres de gestion agréés (CGA) est de détecter et de prévenir les erreurs et les anomalies d’ordre fiscal avant que le FISC ne s’en charge…

Les CGA ne se substituent pas à l’expert-comptable qui établit les liasses fiscales mais ils permettent de pré-valider les liasses fiscales et d’éviter d’être redressé par le FISC.

L’atout majeur d’adhérer à un CGA est d’avoir une réduction d’impôt si vous déclarez vos revenus locatifs meublés au réel.

Cette réduction d’impôt est plafonnée à 915€ par an, ce qui est déjà pas mal pour réduire de plusieurs centaines d’euros votre budget comptable !

Cette réduction = 2/3 des frais de (tenue comptable + CGA).

Si vous choisissez de souscrire au service fiscal de Monsieur Hugo (qui s’occupe de produire vos différentes liasses fiscales et de les télétransmettre aux centres des impôts) alors vous ferez de belles économies. Le tarif à 282€ / an vous reviendra à 128€.

Démonstration :

1/ Règlement du service fiscal Monsieur Hugo : 282€

- 188€ (2/3) : montant récupéré grâce à la réduction d’impôt

- 94€ (1/3) : prix de revient du service fiscal

2/ Règlement des frais d’adhésion à un CGA : 102€

- 68€ (2/3) : montant récupéré grâce à la réduction d’impôt

- 34€ (1/3) : prix de revient pour adhérer au CGA

Total des frais : 128€ (94€+34€) au lieu de 282€.

Si vous avez déjà souscrit à un CGA, vous pourrez bien sûr le conserver.

Voir notre tuto dédié au CGA pour savoir comment y adhérer et sous quelles conditions.

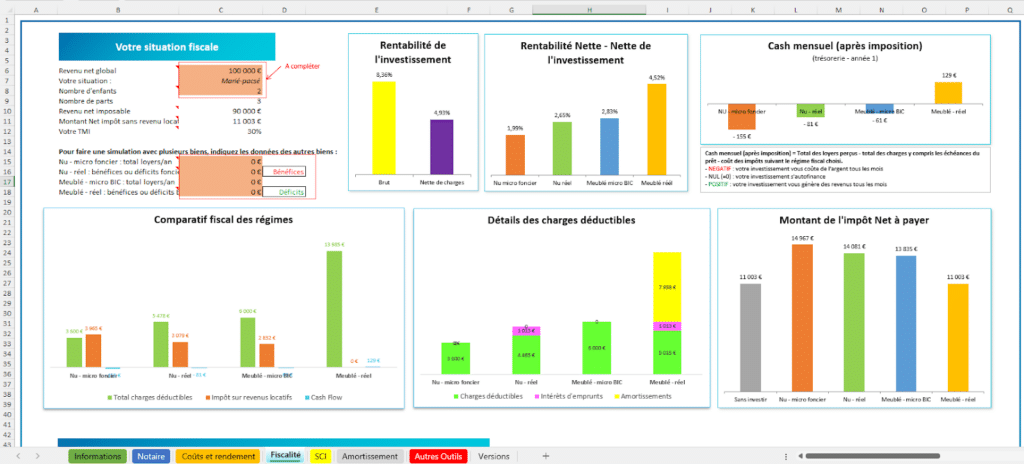

Utilisez notre simulateur Excel pour calculer vos impôts

Vous souhaitez comparer simplement le montant des impôts que vous allez devoir payer si vous êtes au régime micro Bic ou au régime réel ?

J’ai créé avec un expert-comptable un simulateur de rentabilité locative, à télécharger gratuitement au format Excel.

Je vous invite à télécharger notre simulateur de rentabilité locative sous Excel qui calculera pour vous vos impôts en fonction de votre situation et du régime fiscal choisi.

Les prélèvements sociaux

En complément de l’impôt sur le revenu, le loueur en meublé non professionnel (LMNP) est soumis à des prélèvements sociaux. Ils sont répartis comme suit :

- Un taux de 9,20 % pour la contribution sociale généralisée (CSG)

- Un taux de 0,5 % pour la contribution au remboursement de la dette sociale (CRDS)

- Un taux de 7,5 % pour le prélèvement de solidarité

Soit un taux total de 17,20%.

Pour votre déclaration d’impôts, cela ne change rien.

La direction générale des finances publiques soumet automatiquement les revenus que vous avez déclarés aux prélèvements sociaux, au taux de 17,2%.

Cas particulier : je fais du meublé de tourisme (type Airbnb)

Les modalités d’imposition des revenus locatifs des meublés de tourisme ont été récemment modifiées par la loi de finances pour 2024.

La location saisonnière est imposée de la même manière que la location longue durée : il s’agit d’un impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC). Comme pour la location meublée classique, vous pouvez choisir entre :

- Le régime micro bic, aussi appelé régime forfaitaire

- Le régime réel

L’imposition des revenus du meublé de tourisme avant la réforme

✅ Si vous avez choisi le régime micro bic ou régime forfaitaire d’imposition pour vos revenus locatifs:

- Pour une location meublée de tourisme classique, vous bénéficiez d’un abattement forfaitaire de 50% sur votre chiffre d’affaires, tant que vos recettes locatives ne dépassent pas 77 700 €.

- Pour une location meublée de tourisme classée, vous bénéficiez d’un abattement forfaitaire de 71% sur votre chiffre d’affaires, tant que vos recettes locatives ne dépassent pas 188 700 €. D’ailleurs, cet abattement est identique s’agissant des chambres d’hôtes.

✅ Si vous avez choisi le régime réel d’imposition pour vos revenus locatifs :

- Pour une location meublée de tourisme classique, vous ne bénéficiez pas d’un abattement mais vous pouvez déduire vos charges, déduire l’amortissement des biens meubles et immeubles, et déduire un potentiel déficit de vos revenus locatifs. Vous faites ainsi baisser votre base imposable.

- Pour une location meublée de tourisme classée, le principe est le même que pour le meublé de tourisme classique.

L’imposition des revenus du meublé de tourisme après la réforme

Si vous êtes en plein dans votre déclaration de revenus de l’année 2023, pas de panique ! Vous pouvez encore choisir d’appliquer l’ancien dispositif que je viens de vous expliquer.

Mais notez tout de même ce qui va changer pour les années à venir.

✅ Vous louez un meublé de tourisme non classé :

- Si vos revenus locatifs sont inférieurs à 15 000 euros, vous pouvez opter pour le régime micro bic et bénéficier d’un abattement forfaitaire de 30% sur votre chiffre d’affaires.

- Si vos revenus locatifs sont supérieurs à 15 000 euros, vous êtes assujetti au régime réel.

✅ Vous louez un meublé de tourisme classé :

- Si vos revenus locatifs sont inférieurs à 15 000 euros et que vous êtes en zone tendue, vous pouvez opter pour le régime micro bic et bénéficier d’un abattement forfaitaire de 71% sur votre chiffre d’affaires.

- Si vos revenus locatifs sont inférieurs à 15 000 euros et que vous n’êtes pas situé en zone tendue, vous pouvez opter pour le régime micro bic et bénéficier d’un abattement forfaitaire de 92% sur votre chiffre d’affaires.

- Si vos revenus locatifs sont inférieurs à 188 700 euros, vous pouvez opter pour le régime micro bic et bénéficier d’un abattement forfaitaire de 71% sur votre chiffre d’affaires.

- Si vos revenus locatifs sont supérieurs à 188 700 euros, vous êtes assujetti au régime réel.

Bien entendu, il est toujours possible de prendre le régime réel en option même lorsque le micro bic s’applique.

Simplifiez-vous la vie avec le service fiscalité de Monsieur Hugo !

Et si je vous disais que les impôts peuvent devenir vos amis ?

Que cette période délicate de déclaration, souvent redoutée, peut désormais rimer avec facilité ?

Grâce au service fiscalité de Monsieur Hugo, déclarer ses revenus n’a jamais été aussi simple 😉

Notre accompagnement fiscal dédié aux bailleurs, LMNP ou non, est LA solution pour :

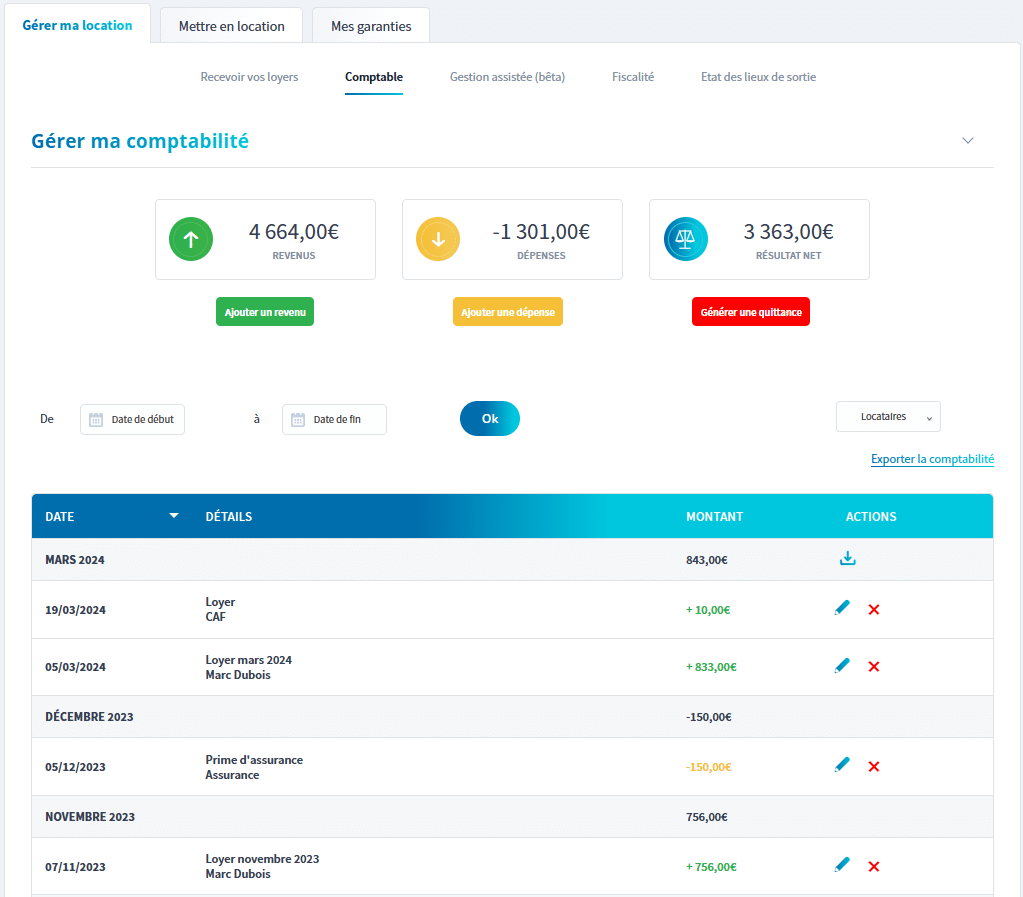

- Tenir aisément votre comptabilité, grâce à notre outil performant et ultra simple d’utilisation. Voici à quoi ressemble notre outil comptable depuis votre compte Monsieur Hugo :

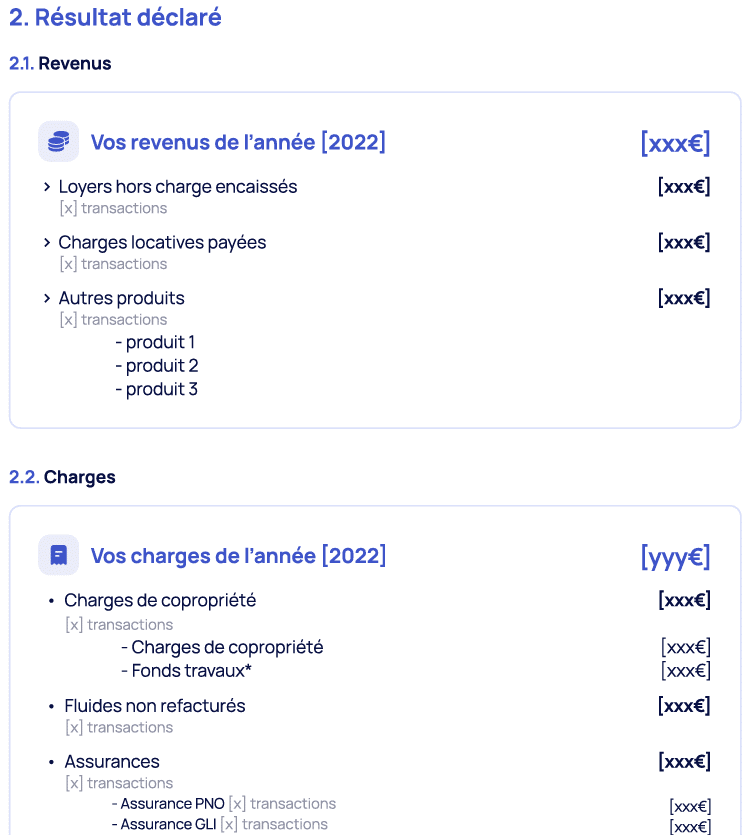

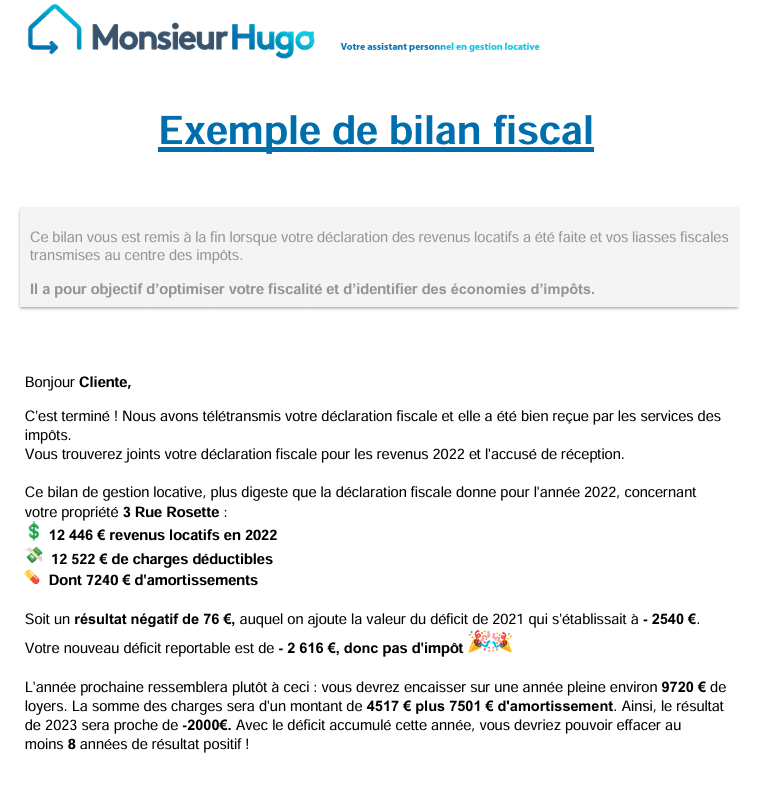

- Nos experts comptables vous transmettront un pré-bilan simple et clair produit avant la déclaration fiscale :

- Nos experts comptables produiront les liasses fiscales indispensables pour déclarer vos revenus locatifs : on s’occupe de tout pour vous.

- Nos experts comptables transmettront vos liasses fiscales aux centres des impôts. Vous avez ainsi la garantie que votre déclaration des revenus locatifs a été faite par un professionnel et qui en est responsable.

- Nous vous accompagnons aussi pour optimiser votre patrimoine. Vous recevrez un bilan personnalisé : un prévisionnel sur l’année prochaine qui présentera des pistes d’optimisation fiscale en vue de réduire votre imposition (si des pistes ont pu être identifiées par nos experts en fiscalité).

Notre service fiscal est l’alternative N°1 au comptable. Nous vous proposons la même prestation de service mais pour 2 fois moins cher. Les tarifs sur le marché d’un cabinet comptable sont ~600€/an. Notre service fiscal vous est proposé à seulement 282€/an. Nous avons réussi à diviser par 2 les coûts car nous avons automatiser une bonne partie du traitement comptable en amont.

Nous traitons plus de 48 régimes fiscaux différents : location nue, meublée, saisonnière, pour des biens détenus en nom propre, en SCI à l’IS ou SCI à l’IR, ou SARL et toutes les lois de défiscalisation (Pinel, Derobien, Borloo…).

Si vous travaillez déjà avec un autre cabinet comptable, nous pouvons reprendre facilement votre comptabilité en nous fournissant uniquement la liasse fiscale de vote dernier exercice.

N’hésitez pas à prendre un RDV de 15mn avec notre expert en fiscalité qui pourra répondre à vos questions et vous conseiller.

)