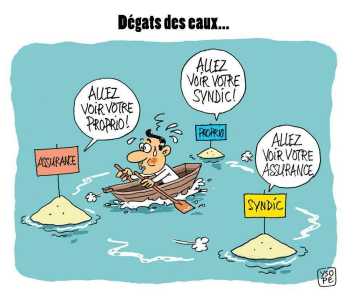

Selon vous :

Combien d’assurances différentes vous faut-il avoir souscrit pour être couvert si ce sinistre vous arrive un jour ?

Vous avez fait changer le ballon d’eau chaude par un artisan.

Manque de chance pour vous le ballon a été mal installé.

3 mois après, une fuite importante sur le ballon d’eau chaude endommage la télé et l’ordinateur du locataire et inonde le voisin du dessous : la peinture de son plafond a fait des cloques et les lames de son parquet se sont déformées.

Avez-vous une idée du nombre d’assurances nécessaires ?

Réponse : 4 assurances !

- Une pour vous défendre et condamner l’artisan à venir remplacer le ballon à ses frais.

- Une autre pour prendre en charge les frais d’intervention d’un artisan qui s’est déplacé en urgence pour mettre en sécurité le logement.

- Une pour indemniser les dommages causés chez le voisin du dessous.

- Une (la dernière !) pour indemniser le locataire.

La 3ème est obligatoire et à votre charge (Propriétaire Non Occupant).

La 4ème à la charge du locataire.

Vous auriez pu économiser 4 000€ !

Quant aux 2 premières, si vous ne les aviez pas, vous auriez dû débourser 4 000€ : 3 500€ de frais de procédures judiciaires et 400€ de frais d’intervention.

On croit toujours avoir fait le nécessaire pour être assuré au top !

Mais en réalité, qui n’a jamais entendu cette petite voix vous dire : « Désolé Monsieur, mais votre contrat ne couvre pas ce sinistre… » 🙁

Quel est le problème alors avec les assureurs ?

Au lieu de ne proposer qu’un seul produit pour nous couvrir et nous indemniser en cas de sinistre, les assureurs sont devenus des champions pour ultra-segmenter les produits d’assurance !

Leurs intérêts ?

Diluer leur responsabilité et augmenter leurs revenus.

La preuve :

Entre les assurances qui doivent être souscrites individuellement par le locataire ou le syndic ou bien vous en tant que bailleur…

Et les assurances spécifiques qui couvrent que les parties communes ou bien que les parties privatives, ou celles dédiées qu’aux immeubles…

Etes-vous sur d’être bien couvert ?

Le jour où le sinistre arrive on pense naïvement qu’il pourra être pris en charge…

Certes, on l’est, mais qu’à moitié !

Pour ne plus avoir de surprise et être sûr d’être correctement indemnisé en cas de sinistre, lisez cette nouvelle fiche juridique.

Je décrypte pour vous les différentes assurances nécessaires pour vous couvrir, leurs rôles et leurs différences.

Celles que vous devez avoir si vous avez un logement ou bien un immeuble.

En tant que bailleur vous devez en avoir 3.

Vérifions ensemble si vous êtes à jour.

Vous êtes prêt ?

C’est parti 😃

1. Synthèse des différentes assurances dédiées à l’immobilier

Ce tableau vous présente un résumé des différentes assurances qui peuvent être souscrites par les bailleurs ou les locataires en fonction du type de bien que vous possédez.

| Type d’assurances | Protection juridique | PNO | MRI | Dépannage d’urgence | MRH |

| Qui doit y souscrire ? | Propriétaire | Propriétaire | Propriétaire | Propriétaire | Locataire |

| Vous possédez un logement / maison ? | ✓ | ✓ | ✓ | ✓ | |

| Vous possédez un immeuble ? | ✓ | ||||

| A quoi sert elle ? | Vous défendre, faire respecter vos droits. | Indemniser les dommages causés aux tiers | Indemniser les dommages causés aux tiers | Indemniser les frais pour stopper le sinistre | Indemniser les dommages causés aux tiers |

| Parties couvertes ? | Parties privatives & communes | Parties privatives | Parties privatives & communes | Parties privatives | Parties privatives |

A noter :

Si vous détenez un logement dans un immeuble alors le syndic doit avoir souscrit à une assurance qui couvre les parties communes de l’immeuble en cas de sinistre.

2. Exemple pour mieux comprendre le rôle de chaque assurance

Reprenons l’exemple d’introduction pour mieux comprendre le rôle de chaque assurance.

Pour rappel, voici le sinistre auquel vous êtes confronté :

« Vous avez fait changer le ballon d’eau chaude par un artisan. Manque de chance pour vous le ballon a été mal installé. 3 mois après, une fuite importante sur le ballon d’eau chaude endommage la télé et l’ordinateur du locataire et inonde le voisin du dessous : la peinture de son plafond a fait des cloques et les lames de son parquet se sont déformées. »

Il faudra 4 types d’assurances différentes pour prendre en charge ce sinistre :

- La protection juridique : pour vous défendre et faire condamner l’artisan à venir remplacer le ballon à ses frais. Les frais d’avocats, d’expertises judiciaires seront pris en charge par l’assureur. En France, une procédure judiciaire coute ~3 500€. C’est ça de moins que vous n’aurez pas à financer.

- La garantie de dépannage d’urgence : pour faire intervenir en urgence un artisan pour stopper le sinistre et mettre en sécurité le logement. Tous les frais d’intervention (main d’œuvre, frais de déplacement, pièces détachées) sont pris charge par l’assureur. Le coût moyen d’une intervention d’urgence (de type plomberie) est ~400€. C’est ça de moins que vous n’aurez pas à payer.

- La PNO : pour indemniser les dommages causés chez le voisin du dessous. Les frais de remise en état du logement de votre voisin seront pris en charge par l’assureur. Ça peut représenter plusieurs milliers d’euros.

- La MRH : pour indemniser les dégâts causés sur les affaires personnelles du locataire : le remplacement de la télé et de l’ordinateur sont pris en charge par l’assureur.

3. Zoom sur l’assurance Propriétaire Non Occupant (PNO)

3.1. Vous détenez un logement que vous louez

La loi Alur de 2014 a rendu obligatoire la souscription d’une assurance PNO dès lors que vous louez votre bien (en copropriété).

3.2. Vous détenez une maison que vous louez

Cependant la PNO est largement conseillée pour les propriétaires bailleurs d’une maison individuelle car elle permet de ne pas vous reposer uniquement sur le contrat d’assurance de vos locataires, notamment si ceux ci disposent d’une assurance dont la couverture n’est pas suffisante.

Ce peut être le cas pour l’éclatement d’une canalisation dû au gel par exemple.

3.3. Vous détenez un immeuble que vous louez

Dans ce cas, la PNO n’est pas adaptée car elle couvre que les parties privatives : l’intérieur du logement, le balcon, le garage.

Il vous faut une assurance qui couvre à la fois les parties privatives de vos logements et les parties communes (cage d’escalier, ascenseur, cave, couloirs…).

L’assurance qu’il vous faudra souscrire sera donc une Multi Risque Immeuble.

3.4. A quoi vous sert la PNO ?

En cas de sinistre l’assurance PNO indemnisera les dommages causés aux tiers (que vous en soyez responsable ou non) ou ceux que vous subissez.

L’assurance PNO est aussi utile dans le cadre d’un vice de construction quand la présomption de responsabilité du locataire n’entre pas en jeu.

Elle vous protège également en cas de sinistre si le logement est occupé à titre gratuit.

3.5. Pourquoi devrai-je souscrire une PNO alors que le locataire a souscrit une assurance habitation ?

La 1ère raison est une obligation légale : la loi Alur du 24 mars 2014 a rendu obligatoire (pour les biens en copropriété) la souscription à une PNO.

Elle couvre votre responsabilité civile. En cas de sinistre votre assureur va indemniser les dégâts causés aux tiers (ou ceux que vous subissez).

La 2ème raison, c’est que l’assurance habitation du locataire n’est pas suffisante dans certains cas :

- Votre logement est inoccupé.

- Votre locataire n’est pas assuré.

- Le sinistre n’est pas couvert par l’assurance du locataire.

- Le locataire n’est pas mis en cause dans le sinistre.

Voici un exemple concret :

Imaginez le scénario catastrophe ou un immeuble prend feu en plein centre-ville, faisant des victimes et causant de nombreux dégâts.

L’expert dépêché sur place identifie que la cause vient d’un radiateur électrique défaillant situé dans votre bien loué à ce moment-là dans ce même immeuble. Ce radiateur vous appartient et il était déjà dans les lieux lors de l’entrée du locataire.

Dans ce cas de figure l’assurance habitation du locataire ne couvrira pas le sinistre et c’est votre responsabilité civile qui sera engagée.

Nul besoin de vous expliquer les conséquences financières importantes que vous aurez à supporter si vous ne possédez pas d’assurance responsabilité civile pour ce bien.

3.6. Avec une PNO, mon mobilier est-il couvert en cas de sinistre ?

Les PNO proposées sur le marché couvre le mobilier (meubles, matériels et autres objets mobiliers vous appartenant) à hauteur de 5 000€ voir plus, tout dépend des contrats.

Pour avoir cette couverture étendue, il faut généralement prendre en option du contrat standard PNO : « la couverture du mobilier ».

Les meubles de cuisine et de salle de bain sont considérés comme des biens immobiliers et de ce fait ils sont protégés par le contrat PNO.

3.7. La PNO couvre-t ’elle mes annexes (parking, cave…) ?

Chaque assureur propose des garanties différentes au niveau de la couverture.

Monsieur Hugo a négocié auprès d’Allianz des tarifs de gros pour la PNO, environ 30% moins cher que ceux proposés par les banques en direct.

A titre d’exemple, voici comment vous êtes couverts avec notre PNO :

- La distance entre votre bien et le garage doit être de 2 kilomètres maximum.

- Les balcons sont automatiquement couverts à partir du moment où la surface totale ne dépasse pas 100 m2.

- Les caves sont garanties quand elles ne dépassent pas 100 m2 à elles seules.

- Notre PNO ne couvre pas les locaux à vélos car c’est la copropriété qui les couvre.

Pour en savoir plus sur notre PNO (Allianz) à partir de 67€ / an / logement.

3.8. Peut-on changer de PNO facilement ?

Grâce à la Loi Hamon, vous pouvez maintenant résilier votre ancien contrat PNO à tout moment et sans aucun frais en respectant un délai de préavis de 30 jours.

Pour une fois que la Loi est en faveur des propriétaires, ça mérite d’être souligné

Si vous voulez bénéficiez de notre PNO avec Allianz à un tarif ultra compétitif (~67€ / an pour un logement), sachez que notre cellule de gestion s’occupe pour vous de la résiliation de votre ancien contrat.

En souscrivant à notre PNO, nous ferons donc commencer votre nouveau contrat le jour où l’ancien se termine : vous êtes couvert de bout en bout, sans avoir deux assurances à payer en même temps.

Votre ancien assureur est tenu de vous rembourser la prime d’assurance au prorata en fonction de la durée restante jusqu’à la nouvelle échéance prévue.

4. A quoi vous sert la protection juridique ?

Avec une garantie de protection juridique vous avez accès à un juriste qui va traiter tous vos litiges :

- Un locataire qui ne veut pas entretenir votre logement.

- Un locataire qui fait trop de bruit et vous recevez des lettres de mise en demeure du syndic.

- Un artisan qui a mal fait les travaux chez vous.

- Le Fisc qui vous redresse.

- Un problème avec le syndic.

Tous les litiges que vous pouvez subir avec le bien loué sont pris en charge.

Dans les faits, le juriste va d’abord chercher à résoudre le litige à l’amiable :

Il va appeler la partie adverse, rédiger les bons courriers, négocier pour vous, formaliser les accords obtenus.

Si aucune solution n’est trouvée alors il lancera une procédure judiciaire et financera tous les frais de justices (avocats, huissiers, expertises judiciaires).

En cas de loyers impayés : il s’occupera du recouvrement des loyers, demandera une saisie sur compte bancaire ou une saisie sur salaire du locataire.

Si le locataire est insolvable, il lancera et financera la procédure d’expulsion.

4.1. La protection juridique de Monsieur Hugo conçue pour les bailleurs

Monsieur Hugo a conçu avec Axa une protection juridique spécifique pour les bailleurs. Elle couvre tous les biens que vous louez et protège donc votre logement contre tous les risques locatifs.

Devinez le plus intéressant ?

C’est que vous pouvez la mettre en place même si vous avez déjà un locataire quels que soient ses revenus ou son profil.

C’est la seule garantie à être compatible avec un garant physique ou une GLI.

Imaginez :

Si vous y souscrivez aujourd’hui et que demain vous avez un litige, il sera immédiatement pris en charge par un juriste de chez Axa.

Il n’y a pas de délai de carence (sauf si le litige est un impayé, le délai est de 3 mois).

Voir plus d’info sur cette garantie.

4.2. J’ai déjà souscrit une protection juridique auprès de ma banque (ou assureur), quelles sont les différences ?

La protection juridique proposée par les banques / assureurs couvre uniquement vos litiges personnels mais pas ceux de vos biens donnés en location :

- Votre canapé a été livré dans la mauvaise couleur.

- Vous avez un litige avec votre employeur.

- Votre garagiste a effectué des réparations que vous ne lui avez pas demandées… Elle ne vous protège donc pas des risques locatifs et encore moins des impayés.

La protection juridique de Monsieur Hugo a été conçue spécifiquement pour couvrir tous les risques locatifs des propriétaires bailleurs.

Que ce soit un litige avec votre locataire, un artisan, le Fisc, la banque, le syndic, les voisins, l’agence immobilière, un plombier… votre litige sera traité et résolu par des juristes spécialisés en immobilier.

5. Comment fonctionne une garantie dépannage d’urgence ?

Ce type de garantie couvre toutes les urgences liées : l’eau, l’électricité, le gaz, vitrerie, portes.

A la moindre urgence, vous ou votre locataire, contactez la hotline de l’assureur pour demander une prise en charge.

Le technicien fait dans un premier temps une analyse du problème.

Une fois que l’incident est identifié, le technicien programme l’intervention d’un artisan (plombier, électricien, chauffagiste…) au domicile du locataire.

L’artisan se déplace (partout en France) et stoppe le sinistre et met en sécurité le logement.

Tous les frais d’intervention sont pris en charge par l’assureur (frais de déplacement, de main d’œuvre, pièces détachés).

Très peu d’assureurs proposent ce type de contrat.

On est sur un marché de niche.

Parmi les plus connus : Axa, Mondial Assistance, Homeserve.

Je vous invite à bien comparer les types de contrats, les modalités d’intervention, le montant des frais pris en charge. Certains assureurs ne couvrent pas les chaudières à gaz par exemple.

Monsieur Hugo a mis en place un contrat exclusif avec Mondial assistance :

- Plus de 5 000 artisans prêts à intervenir dans toute la France. C’est clairement le plus gros réseau de France, avec des artisans très qualifiés, audités, certifiés et payés par Mondial Assistance.

- Chaque intervention est financée par Mondial assistance à hauteur de 400€ par intervention.

- Vous avez le droit jusqu’à 21 interventions prises en charge / an (on a prévu large)

5.1. Pourquoi l’assurance de mon locataire n’est pas suffisante pour couvrir les urgences ?

L’assurance Multi Risque Habitation (MRH) souscrite par votre locataire couvre :

- Sa responsabilité civile : les préjudices causés aux tiers par le locataire seront pris en charge par sa MRH

- Le logement et les biens qui s’y trouvent contre les dommages

Certaines assurances proposent de compléter la MRH par des garanties optionnelles d’urgence pour la plomberie. Vous ne pouvez pas imposer à votre locataire de souscrire à ces garanties optionnelles. Elles ne sont généralement jamais souscrites car plus onéreuses.

En cas d’urgence dans votre logement, votre locataire aura pour 1er réflexe d’appeler le 1er artisan trouvé sur Google, ce qui peut être source de litiges (qualité de la prestation, tarifs non contrôlés…

)