L’impayé, c’est comme le loup dans la bergerie !

Quand il est là, il peut faire des ravages et briser vos rêves d’investisseur.

De nature imprévisible, le loup agit de façon habile et sournoise. C’est le plus souvent quand on ne l’attend pas qu’il vous surprend.

Devez-vous vous en inquiéter ?

Les impayés ont augmenté de +35% ces 10 dernières années (Ministère de la justice).

Chaque nouvelle crise (financière de 2008, le Covid) amplifie systématiquement le nombre d’impayés et d’expulsions. L’agence de l’état (l’Adil) a vu augmenter ses consultations pour impayés de +15% pendant le Covid.

Comment y faire face ?

- Le meilleur remède pour le combattre le loup, c’est d’anticiper

- N’attendez pas qu’il soit parvenu à se frayer un chemin dans l’enclos, il sera trop tard…

- Choisissez bien les pièges les plus adaptés puis dispersez les tout autour de l’enclos.

- Quels sont les pièges à loups les plus efficaces ?

- Pas facile de s’y retrouver sur le marché…

- Entre le « garant physique » qui a plus un effet psychologique.

- La « GLI » qui est complexe à mettre en place.

- La solution « Visale » qui n’est pas adaptée à tous les types de loups…

- Et enfin la « protection juridique » efficace sur toutes les races de loups mais avec certaines limites !

Dans ce nouveau dossier exclusif, je vous guide pas à pas pour choisir une garantie la plus adaptée à votre situation.

Certaines garanties sont mieux adaptées pour de la location, d’autres incompatibles en colocation. Je vous laisse découvrir ce dossier spécial.

Au sommaire :

- Comparatif détaillé des différentes garanties.

- Les règles de base pour mettre en place une caution solidaire.

- Que couvre la Garantie Loyers Impayés et quelles sont les options cachées ?

- 7 critères à prendre en compte pour bien choisir sa GLI.

- Pour ou contre la l’assurance Visale ?

- Quelles garanties remboursent le mieux en cas d’impayés ?

- Pourquoi faut-il se méfier des protections juridiques proposées par les banques ?

- Découvrez le top des garanties proposées par Monsieur Hugo.

Comparatif des solutions du marché pour se protéger des impayés :

| Type de garantie | Garant | Visale | GLI | Protection juridique |

| Conditions pour en bénéficier | Aucune Privilégier un membre de la famille du locataire comme Garant Non cumulable avec une GLI ou Visale | Revenu du candidat 2x > loyer / Les + 30ans en CDI ne sont pas éligibles / Non cumulable avec un garant ou une GLI | Attention aux modalités (franchise, plafond d’indemnisation, durée de validité et exclusions de garantie). | Aucune. Compatible avec tous les types de location y compris la colocation. Cumulable avec un garant. |

| Litiges pris en charge | Aucun. Le garant a un effet psychologique en responsabilisant le locataire. | Uniquement les impayés | La grille tarifaire de prise en charge des frais d’avocats, d’huissiers… est souvent trop basse dans les grandes villes. | Tous les litiges y compris les impayés |

| Indemnisation | Non. | Oui | Le champ d’application est limité à certaines dégradations spécifiques mentionnées dans les conditions du contrat. | Recouvrement des impayés |

| Procédure judiciaire & expulsion | Vous devez gérer seul la procédure et la financer | Vous devez également gérer seul la procédure et la financer | Très rare, chère et réservée aux contrats les plus performants. | Pris en charge par l’assureur |

| Coût | Gratuit | Gratuit | – 3,5% du loyer | 5€ par mois |

| Notre avis | Quand c’est possible, demander systématiquement un garant au locataire | Traitement des impayés très long (attention : délai d’indemnisation limité dans le temps). Difficultés pour joindre le service. Les locataires sont plus à risque d’impayés. | Garantie la plus complète mais attention aux franchises et carences | La meilleure alternative entre le coût et votre sécurité juridique. |

1. Caution solidaire

La caution solidaire vous permet en tant que propriétaire de faire appel directement à la caution (garant physique) dès le premier impayé, sans même passer par le locataire et donc sans même rechercher à savoir si celui-ci pourrait payer.

Peu importe donc si le locataire ne peut pas ou ne veut pas payer sa dette, vous pouvez directement demander le remboursement de la dette à la caution.

S’il y a plusieurs cautions solidaires, vous pourrez réclamer la totalité de la dette du locataire à une seule de ces cautions en choisissant celle qui est la plus solvable (par exemple, celle qui présente le salaire le plus conséquent) ou à l’ensemble des cautions.

Mais attention, si la caution n’est pas en mesure de payer les dettes locatives, elle peut demander des délais de paiement en saisissant le tribunal d’instance.

Ce que vous devez retenir en choisissant une caution solidaire :

- Vous devez bien vérifier la solvabilité de la caution car c’est elle qui paiera le loyer en cas de défaillance du locataire. Vous êtes en droit de refuser un garant.

- Vous n’avez pas le droit de refuser un garant au prétexte qu’il ne réside pas sur le territoire métropolitain ou qu’il n’est pas français.

- Vous devez établir un acte de cautionnement signé par vous et la caution solidaire.

- Si vous avez déjà souscrit à une GLI, vous ne pouvez pas demander une caution à votre locataire sauf s’il est étudiant ou apprenti. Si vous le faites, l’assurance GLI ne vous couvrira pas en cas d’impayé.

1.1. Pourquoi la caution a-t-elle plus un effet psychologique qu’une réelle prise en charge des impayés ?

La caution solidaire est une très bonne solution à utiliser lorsque votre locataire peut bénéficier d’un garant. Généralement ce sont des étudiants, sans ressource, qui proposent un membre de leur famille comme garant. Vous restez maitre quant au choix final de votre locataire.

A la différence d’une assurance Loyers Impayés, les locataires ayant un garant respectent davantage votre logement car ce sont leurs parents qui restent responsables.

En cas de défaillance de paiement, vous devrez vous retourner contre le garant.

C’est en effet un point à ne pas négliger : le garant a surtout un effet psychologique. Il permet d’avoir un tiers dans le contentieux qui fait pression sur le locataire afin de régulariser sa situation. Rien ne vous garantira que le garant puisse ou veuille payer les impayés de loyer.

Vous vous retrouverez bien seul à gérer la mise en place d’une procédure en justice, car vous ne serez pas accompagné par un assureur. Vous devrez mettre en place par vous-même les différentes étapes de la procédure et prendre à votre charge tous les frais judiciaires (huissier, avocat…).

2. La garantie loyers impayés : est-elle faite pour vous ?

En tant que propriétaire bailleur, la Garantie Loyers Impayés est une bonne solution pour se protéger des loyers impayés. Elle vous couvrira en cas de défaut de paiement de votre locataire. Attention, dans certains cas, vous ne pourrez pas en bénéficier.

Dans quels cas vous ne pourrez pas souscrire à une GLI ?

| Critères vous empêchant d’avoir une GLI |

| Si vous avez demandé à votre locataire une caution solidaire (garant). Exception : votre locataire est un étudiant ou un apprenti et son statut doit être inscrit sur le contrat de bail (sous peine de nullité). |

| Si vous avez une assurance Visale* pour ce locataire. |

| Si vous faites de la colocation en bail individuel. |

Et si par méconnaissance vous cumuliez une assurance GLI avec un garant : en pratique, le jour où votre locataire ne paie plus ses loyers, votre assureur refuserait de vous couvrir votre litige et vous ne seriez pas indemnisé. Et même si vous avez toujours payé vos primes d’assurance…

Vous devez donc être vigilant.

Toutes les GLI ne se valent pas !

Vous l’ignoriez peut-être mais certaines assurances importantes ne sont proposées qu’en option par les assureurs.

Je vous propose dans les chapitres suivants une analyse plus approfondie pour répondre à vos questions :

- Que couvre réellement une assurance loyers impayés et quelles sont les options cachées ?

- Est-ce que tous les locataires sont éligibles ? Nous verrons qu’il n’y a pas que leurs revenus qui sont importants.

- Quels sont les 7 critères à prendre en compte pour bien choisir son assurance loyers impayés ?

2.1 Que couvre la Garantie Loyers Impayés et quelles sont les options cachées ?

La Garantie Loyers Impayés vous rembourse donc les loyers et les charges impayés, le tout en échange de cotisations (appelée aussi prime d’assurance). Mais attention, dès que vous déclarez un impayé à l’assureur, il peut s’écouler ente 3 à 5 mois (carence) avant d’être remboursé. Je vous conseille donc d’avoir une trésorerie personnelle d’au moins 6 mois de loyers.

Selon les assureurs certaines assurances peuvent être en option.

Pour y voir plus clair, j’ai dressé un tableau listant les différentes assurances proposées ou pas avec une GLI.

Synthèse des différentes assurances d’une GLI

| Type de garantie | Ce qui est pris en charge par l’assureur | De base ou en Option | Mon avis |

| Garantie des Loyers Impayés | Charges, taxes et loyers impayés | De base | Attention aux modalités (franchise, plafond d’indemnisation, durée de validité et exclusions de garantie). |

| Garantie frais de justice (protection juridique) | Recouvrement d’honoraires d’avocats, huissiers, expert et frais d’expulsion | En option | La grille tarifaire de prise en charge des frais d’avocats, d’huissiers… est souvent trop basse dans les grandes villes. |

| Garantie dégradations | Dégâts causés par le locataire dans le cadre de l’occupation du logement | De base ou en option selon les contrats | Le champ d’application est limité à certaines dégradations spécifiques mentionnées dans les conditions du contrat. |

| Garantie vacances locatives | Pertes des loyers en cas d’inoccupation du logement | En option | Très rare, chère et réservée aux contrats les plus performants. |

2.2 Quelles sont les conditions pour être couvert ?

Pour être sûr d’être bien couvert, je vous conseille de sélectionner un candidat locataire solvable et présentant peu de risques.

Dans le cas contraire, votre assurance ne couvrira pas le risque.

Le critère le plus connu est celui du revenu net mensuel du locataire qui doit être 3 fois supérieur au montant du loyer + charges. Mais ce n’est pas le seul critère. Il y en a d’autres à prendre en compte.

Pour vous aider, j’ai fait une synthèse des différents critères d’éligibilité pour souscrire une GLI.

Synthèse des différents critères d’éligibilité locataire pour souscrire une GLI

| Conditions d’éligibilité | Eligible | Non éligible |

| Revenu net du locataire | > à 3 fois le loyer | < à 3 fois le loyer |

| Le locataire est un Etudiant ou Apprenti | Il doit en plus avoir une caution solidaire (généralement ses parents se portent garant) | Il n’a pas de caution solidaire |

| Statut professionnel du locataire | CDI CDD : Oui si plus de 8 mois restants Fonctionnaires : Oui si titulaire de leur poste Indépendants : Oui si 2 ans d’activité ininterrompue Retraités | Chômeurs CNE (Contrat Nouvelle Embauche) Contrat de qualification professionnelle |

| Revenus du locataire | Réguliers et stables | Aléatoires et variables |

| Localisation du locataire | France métropolitaine Transfrontaliers | DOM / TOM International |

| Type de bail | Bail longue durée (location vide ou meublée) Bail de colocation unique | Bail de colocation individuel Bail mobilité Bail commercial |

Que se passe-t-il si vous avez déjà un locataire en place ?

Les conditions de souscription à une assurance pour loyers sont beaucoup plus souples : si vous pouvez justifier que vous n’avez pas eu d’impayés au cours des 6 derniers mois, vous pourrez alors souscrire à une assurance et ce quels que soient les revenus du locataire.

2.3 Les 7 critères à prendre en compte pour bien choisir sa Garantie Loyers Impayés

Le marché de l’assurance est très concurrentiel et la majorité des assureurs proposent une assurance Loyers Impayés aux propriétaires bailleurs.

Alors comment en choisir une ?

Quels sont les critères à retenir et à comparer ?

J’ai réalisé pour vous une synthèse sous forme de tableau récapitulatif pour que vous y voyez plus clair. Le 1er réflexe que vous pourrez avoir : c’est comparer le coût de l’assurance GLI. Malheureusement, à garanties égales, les taux (%) fixant la cotisation pratiquée par les différents assureurs sont quasi identiques, règle de la concurrence !

Le coût moyen d’une assurance de ce type est de 3.5% du loyer par mois.

Prenons un exemple : pour un loyer moyen en France de 800€/mois, la souscription à une GLI vous coûterait 28€/mois.

Ce qui veut dire que comparer les coûts, n’est pas le critère discriminant : les différences entre assureurs ne jouent que sur quelques euros par mois au maximum. Regardons ensemble maintenant les différents critères auxquels vous devrez porter toute votre attention pour choisir votre GLI et garantir vos revenus locatifs.

Quels critères prendre en compte pour bien choisir votre GLI ?

| Type de critères | Valeurs moyennes constatées sur le marché des assureurs |

| Montant de la prime | 3.5% du loyer charges comprises + les frais de dossiers |

| Loyers impayés + frais de contentieux | Durée de garantie : 30 mois (nombre de mois où vos loyers seront remboursés) Loyer mensuel max remboursé : 2 500 € |

| Franchise Délai après la souscription pendant lequel le bailleur ne pourra être indemnisé en cas de loyers impayés et devra lui-même les prendre en charge. | De 3 à 6 mois |

| Carence Délai entre le moment où vous constatez un impayé et le moment ou l’assurance vous rembourse | De 3 à 5 mois |

| Détériorations immobilières | Garantie 6 mois incluant la perte pécuniaire pour non-location : ~ 8 000 € par sinistre |

| Perte Pécuniaire consécutive à détériorations | 2 mois (Nombre de mois ou vous allez être remboursé pour cause de non-location) |

| Protection Juridique | ~2 290€ / sinistre Le barème peut être différent dans les grandes villes car les frais d’avocats, huissiers… sont plus chers |

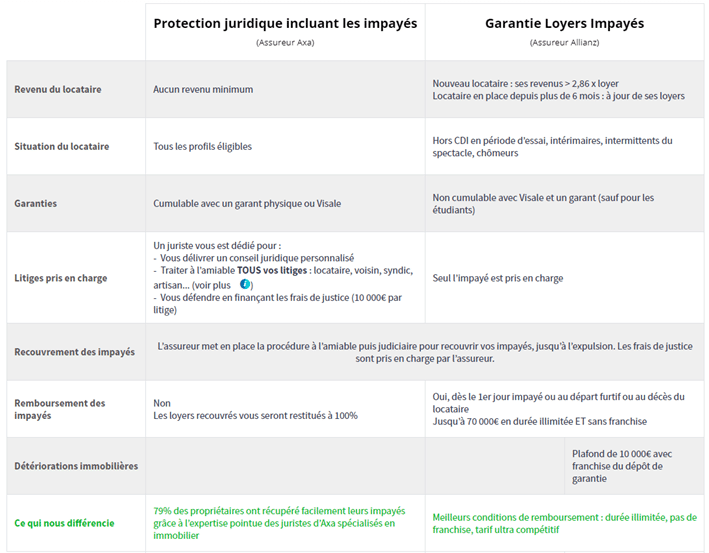

Nous avons négocié pour vous des tarifs de gros auprès d’Allianz pour vous faire bénéficier d’une assurance à un taux le plus bas du marché à 1.98% du loyer, avec les meilleures conditions de remboursement : jusqu’à 70 000€ de remboursement en durée illimitée ET sans franchise. Pour en savoir plus.

3. La garantie VISALE : qu’est-ce que c’est ?

Ce dispositif a été créé par le gouvernement en 2016 pour aider les jeunes (jusqu’à 30 ans) et les salariés précaires à trouver un logement tout en protégeant les propriétaires contre les loyers impayés.

Le gros atout pour les propriétaires : ce dispositif : elle est financée et gérée par Action Logement (l‘ex « 1% logement »).

En théorie cette assurance est très alléchante, mais attention en pratique aux nombreux freins qui empêchent de la mettre en place.

3.1 Quelles sont les conditions en tant que propriétaire pour bénéficier de la garantie Visale ?

Dans la grande majorité des cas vous pourrez en bénéficier.

Critères d’éligibilité coté propriétaire

| Type de critères | Conditions pour être éligible |

| Type de bail | Bail nu ou meublé à usage d’habitation Ou bail mobilité Pas de bail commercial ni de bail saisonnier. |

| Montant de votre loyer CC | Il ne doit pas dépasser 1 500 € en Ile de France Ou 1 300 € sur le reste du territoire. |

| Compatibilité avec d’autres cautions | Vous ne pourrez pas cumuler avec d’autres cautions : pas de GLI, pas de garant. |

| Nombre de colocataires | Entre 1 et 2 colocataires : une seule garantie Visale peut être souscrite. A partir de 3 colocataires : chaque colocataire doit souscrire individuellement à la garantie Visale. |

Je vous conseille la plus grande vigilance si vous faites de la colocation. Les règles sont spécifiques. A partir de 3 colocataires, pour mettre en place l’assurance Visale :

- Il faut choisir un bail individuel par colocataire (imposé par l’organisme Visale).

- Visale est souscrite par chaque colocataire.

Si vous ne suivez pas ces règles, le dossier de cautionnement sera rejeté.

3.2 Des conditions d’éligibilité à Visale plus restrictives pour les locataires

Les critères d’éligibilité du candidat locataire sont plus complexes car elles dépendent de son âge, de sa situation, de ses revenus et du loyer…

Critères d’éligibilité coté locataire

| Type de critères | Conditions pour CAS 1 : 18 < Age locataire < 30 ans | être éligible : CAS 2 : Age locataire > 30 ans |

| Situation professionnelle | Etudiant/alternant, salarié, non-salarié, fonctionnaire, en recherche d’emploi | CDD Uniquement CDI en période d’essai Pour les CDI confirmés : non éligible |

| Revenus du locataire Si étudiant | Aucun revenu minimum demandé si le loyer ne dépasse pas 800 € en Île-de-France et 600 € dans le reste du territoire (au-delà, ses revenus > 2x loyer) ; | Ses revenus > 2x loyer |

| Revenus du locataire Si non étudiant | Ses revenus > 2x loyer |

3.3 Comment êtes-vous remboursé en cas d’impayés ?

Pour faire simple, voici une synthèse qui résume ce que vous devez savoir.

En cas d’impayé, comment êtes-vous indemnisé par Visale ?

| Type de critères | La garantie Visale couvre les loyers et charges impayés |

| Montant maximum remboursé | Dans la limite d’un loyer CC de 1 500 € en Ile de France (800€ si étudiant). Ou de 1 300 € sur le reste du territoire (600€ si étudiant). Aucune franchise. Aucune carence. |

| Nombre de mensualités remboursées | Dans la limite de 36 mensualités. Ou de 9 mensualités pour un bail étudiant de 9 mois. |

| Les charges remboursées | Uniquement les charges récupérables auprès du locataire, les taxes locatives inscrites au bail et la régularisation annuelle de charges. |

| Les charges non remboursées | Les charges non récupérables comme : la prime d’assurance habitation (si vous l’avez prise à la place de votre locataire). |

Attention : ce dispositif indemnise le propriétaire sur les loyers non perçus mais ne prend pas à sa charge les frais judiciaires (avocats, huissiers…). Si le locataire ne paye pas son loyer pendant plusieurs mois, vous devrez vous occuper de monter toute la procédure judiciaire, de financer le procès et les frais d’expulsion.

3.4 Pour ou contre la garantie Visale ?

Ce dispositif a été conçu pour permettre aux jeunes de moins de 30 ans ayant une situation précaire (étudiant, apprenti, en recherche d’emploi) ou peu de ressources d’accéder au logement. Si votre loyer reste en dessous du seuil fixé (600€/mois), aucune condition de ressource n’est exigée pour obtenir l’assurance.

Ce dispositif est bien adapté dans la grande majorité des cas pour :

- Soit des locations de petites surfaces (type studio) pour rester en dessous des seuils de loyer

- Soit pour de la colocation en bail individuel (type location de chambres).

Vous devez retenir que ce dispositif a été conçue en priorité dans un objectif social pour favoriser l’accès au logement de personnes ne disposant pas de ressources suffisantes. Contrairement à une garantie loyers impayés qui a été conçue pour les propriétaires : sélectionner un dossier solvable et clôturer au plus vite un dossier de sinistre.

Les principaux retours d’expérience des propriétaires et des gestionnaires immobiliers :

1. Un traitement des impayés très long.

En cas d’impayé, ce dispositif commence par un traitement social du dossier (plan d’apurement, étalement de la dette, tout est fait pour éviter la procédure judiciaire…).

Ce « traitement social » retarde d’autant plus le début de la procédure et allonge donc sa durée, alors que le délai d’indemnisation est limité dans le temps.

2. Des locataires validés par Visale sont plus à risque d’impayés.

Le taux de sinistre est plus élevé compte tenu du fait que les locataires dont le loyer représente 50 % du revenu sont éligibles.

3. Des contrats résiliés en fin de période.

A cause de ce « traitement social » du sinistre (qui allonge considérablement les procédures), le dispositif se termine avant que le dossier ne soit soldé. Même si le propriétaire a bien été indemnisé, il se retrouve en fin de contrat avec un locataire toujours en place dans son bien et qui ne paye toujours pas le loyer. Charge à lui de lancer la procédure d’expulsion.

4. Difficultés pour joindre le service en cas d’impayé.

Les conseillers du service public sont le plus souvent injoignables et peu compétents pour traiter un sinistre (contrairement à un assureur dont c’est le métier).

4. Les protections juridiques spécifiques bailleurs

Vous avez déjà entendu parler des protections juridiques proposées par vos banques : elles sont là pour vous protéger des litiges que vous pouvez subir dans votre vie quotidienne : problème avec un garagiste ou lors de la réservation d’un séjour de vacances…

Attention : elles couvrent uniquement votre résidence principale et en aucun cas vos biens que vous mettez en location.

En effet les protections juridiques qui couvrent les risques liés à vos logements loués sont ultra spécifiques sur le marché.

Très peu d’assureurs les proposent car les litiges à couvrir sont plus importants :

- Un locataire qui fait trop de bruit.

- Qui ne veut pas entretenir le bien.

- Qui ne paye pas son loyer.

- Qui ne veut pas partir du logement.

- Un artisan qui a installé une douche (mais elle fuit…)

- Le FISC qui vous redresse.

- Le syndic ne vous envoie pas les convocations aux AG ou vous facture des charges en trop…

Autant de litiges qui sont couverts si vous avez souscrit une protection juridique spécifique bailleur.

4.1 Comment fonctionne une protection juridique ?

Lorsque vous avez une protection juridique, un juriste est à votre disposition pour traiter votre litige :

1/ D’abord à l’amiable

En contactant la partie adversaire pour trouver une solution à l’amiable : il rédige les bons courriers, négocie pour vous, il vous défend et fait respecter les obligations du locataire.

2/ Puis en procédure judiciaire

Si aucune solution à l’amiable n’est trouvée alors il ouvre une procédure judiciaire en finançant les frais d’avocats, d’huissiers, les expertises judiciaires… Il pilote la procédure judiciaire pour vous.

Une procédure judiciaire est souvent une épreuve stressante et coûteuse : c’est tout l’avantage des protections juridiques de vous décharger de cette charge mentale et de vous faire gagner du temps et de l’argent.

Un des avantages (non négligeable) des protections juridiques, c’est qu’elles couvrent le risque porté par le logement et non au niveau du locataire.

Cela veut dire que quel que soit le profil ou les revenus du locataire, vous pouvez mettre en place une protection juridique.

Ce qui n’est pas le cas avec Visale ou une GLI dont l’éligibilité dépend du profil / revenus du locataire. De plus à chaque changement de locataire, il faut souscrire de nouveau à une GLI ou Visale et refaire une étude d’éligibilité du candidat.

Tout est beaucoup plus simple avec une protection juridique dont le contrat couvre le logement contre tous les risques juridiques jusqu’à ce que vous vendiez le logement.

4.2 En cas d’impayé, comment êtes-vous couvert ?

L’impayé étant considéré comme un litige, il sera traité d’abord à l’amiable par l’assureur puis en procédure judiciaire qui aura pour but d’aller récupérer les loyers dus par votre locataire en faisant des saisies sur compte bancaire ou des saisies sur salaire.

A la différence d’une GLI où l’assureur vous rembourse les loyers pendant la phase judiciaire, avec la protection juridique, l’assureur ne vous avance pas les loyers.

Dès que l’assureur aura récupéré les fonds auprès du locataire, il vous les restituera.

C’est pour cette raison que je vous conseille d’avoir 6 mois de trésorerie disponible pour faire face aux impayés (en attendant que l’assureur ait récupéré les loyers auprès du locataire).

Si le locataire est insolvable, alors la procédure d’expulsion sera lancée pour le faire partir au plus vite.

Il existe que très peu de bonnes protections juridiques sur le marché.

Il faut compter environ 9 à 10€ / mois.

Par contre, il est selon moi, indispensable d’en avoir une pour vous assurer une sécurité juridique minimum.

Pour répondre à cette pénurie d’offre sur le marché, Monsieur Hugo a créé avec Axa, une protection juridique spécifique pour les bailleurs que nous vous proposons pour assurer vos biens avec un tarif très compétitif. Elle peut être souscrite seule (7.9€/mois) ou via un abonnement gestion locative (elle vous revient alors à 5€/mois).

Pour en savoir plus sur notre protection juridique dédiée au bailleurs.

5. Le top des garanties proposées par Monsieur Hugo

Voici en synthèse les 2 contrats que nous avons négociés pour vous, pour mieux protéger votre investissement locatif.

Notre protection juridique est la seule du marché à pouvoir être cumulée avec une GLI ou Visale ou un garant physique.

Dernier conseil concernant les protections juridiques proposées par les banques : ces protections juridique ne couvrent que votre vie personnelle et votre résidence principale et donc en aucun cas vos logements mis en location.

Renseignez-vous bien sur le niveau de protection que vous avez pour sécuriser votre patrimoine.

)