Vous allez réaliser un achat immobilier ?

Rien d’étonnant, la majorité des Français rêvent de devenir propriétaires !

Ne pas dépendre de son bailleur,

Pouvoir faire ses propres aménagements,

Placer ses économies dans la pierre,

Assurer sa retraite…

Toutes les raisons sont bonnes pour acheter !

Mais dans votre quête du logement parfait, vous avez rapidement compris que le prix du bien immobilier n’est pas l’unique paramètre à prendre en compte.

Vous avez bien noté les frais qui viendront entamer votre budget :

- Frais de notaire

- Frais d’agence

- Ou encore taux d’intérêt pour votre crédit

✋ 🛑 Mais avez-vous pensé à la TVA ?

Cette taxe du quotidien est bel et bien présente dans le domaine de l’immobilier !

Il est essentiel pour tout acquéreur de savoir s’il devra ou non payer la TVA lors de son achat immobilier.

Sinon, gare aux mauvaises surprises pour votre portefeuille 😬

👉 Grâce à cet article, vous allez pouvoir comprendre le mécanisme de la TVA immobilière :

- En quoi consiste la TVA immobilière

- Comment savoir si vous devez payer la TVA immobilière

- Quelles sont les ventes immobilières soumises à la TVA

- Les cas d’exonération de TVA

- Comment fonctionne la taxation de la TVA

Promis, c’est super simple ! Vous trouverez des schémas durant votre lecture pour éviter un mal de crâne 😉

La TVA immobilière, qu’est-ce que c’est ?

1. Définition de la TVA

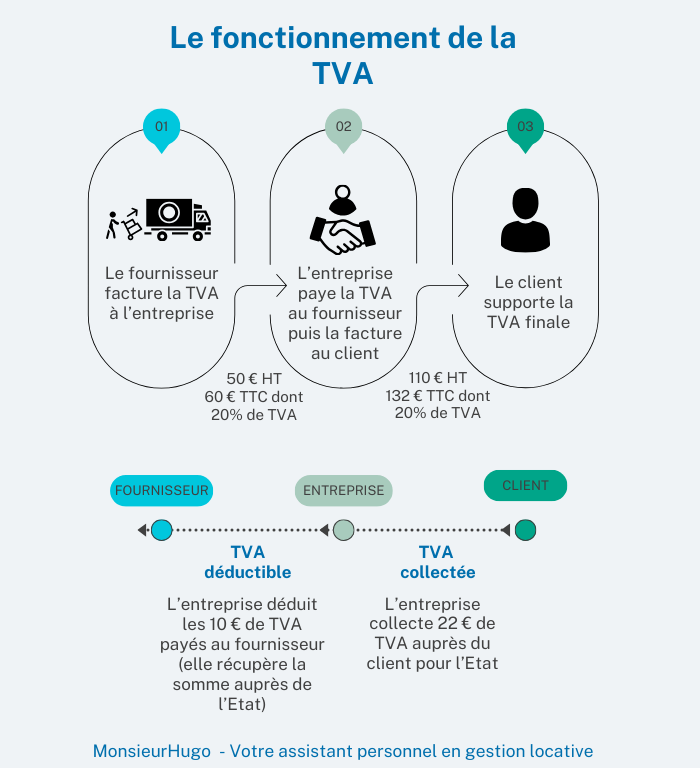

La taxe sur la valeur ajoutée ou TVA fait partie de la catégorie des impôts indirects. Cela signifie que, contrairement à la taxe foncière ou à l’impôt sur le revenu, la TVA n’est pas collectée directement par l’Etat, mais par un intermédiaire (le vendeur professionnel).

La TVA, vous la payez tous les jours en tant que consommateur : quand vous faites vos courses, que vous allez au restaurant, que vous achetez des livres, une baguette de pain… Globalement, dès que vous faites un achat, vous payez la TVA avec.

En France, contrairement à d’autres pays comme les Etats-Unis, les prix sont presque toujours donnés TTC (toutes taxes comprises). Résultat, vous payez, mais vous ne vous en rendez pas compte, puisque vous intégrez psychologiquement la TVA dans le prix final.

2. La TVA dans l’immobilier

Le domaine de l’immobilier n’échappe pas aux taxes !

On parle de TVA immobilière lorsque la taxe est appliquée à une opération de vente immobilière, si le vendeur est assujetti à la TVA.

La TVA immobilière est requise uniquement :

- Pour certains types d’immeubles

- Pour certains types de vendeurs

Lorsque le vendeur immobilier est assujetti à la TVA, il doit la collecter auprès de l’acquéreur pour ensuite la reverser aux impôts.

Je vous propose de voir tout ça ensemble 😉

Comment savoir si je dois payer la TVA immobilière en tant que particulier ?

Si vous êtes un particulier, sachez que vous n’êtes pas assujetti à la TVA sur votre transaction immobilière. Que vous vendiez un immeuble dit « ancien » ou « neuf », vous n’êtes pas concerné par la facturation de la TVA.

En conséquence, si vous achetez un immeuble à un particulier, vous ne paierez pas la TVA.

En revanche, la transaction immobilière entre particuliers n’échappe pas aux frais de notaire, qui contiennent notamment les droits de mutation. Les droits de mutation sont également un impôt indirect, collecté par le notaire puis reversé au Trésor Public. Les droits de mutation sont composés, entre autres, des droits d’enregistrement et de la taxe de publicité foncière.

Les droits de mutation s’élèvent généralement :

- Au taux de 5,81% du prix de vente du bien immobilier pour les immeubles anciens.

- Au taux de 0,71% du prix de vente du bien immobilier pour les immeubles neufs. Les droits de mutation sont plus faibles pour les immeubles neufs qui sont généralement soumis à la fameuse TVA immobilière, car vendus par des professionnels.

💡 Parfois, le vendeur propose de payer les frais de notaire (aussi appelés frais d’acquisition) à la place de l’acquéreur.

Mais alors, qui paye la TVA immobilière ?

Le vendeur professionnel est assujetti à la TVA immobilière.

Sont par exemple des vendeurs professionnels :

- Le marchand de bien

- Le promoteur immobilier

Si vous achetez un bien immobilier à un vendeur professionnel, il est possible que ce dernier vous facture la TVA lors de l’opération.

Pour ça, il faut également que l’immeuble en question soit lui-même soumis à la TVA.

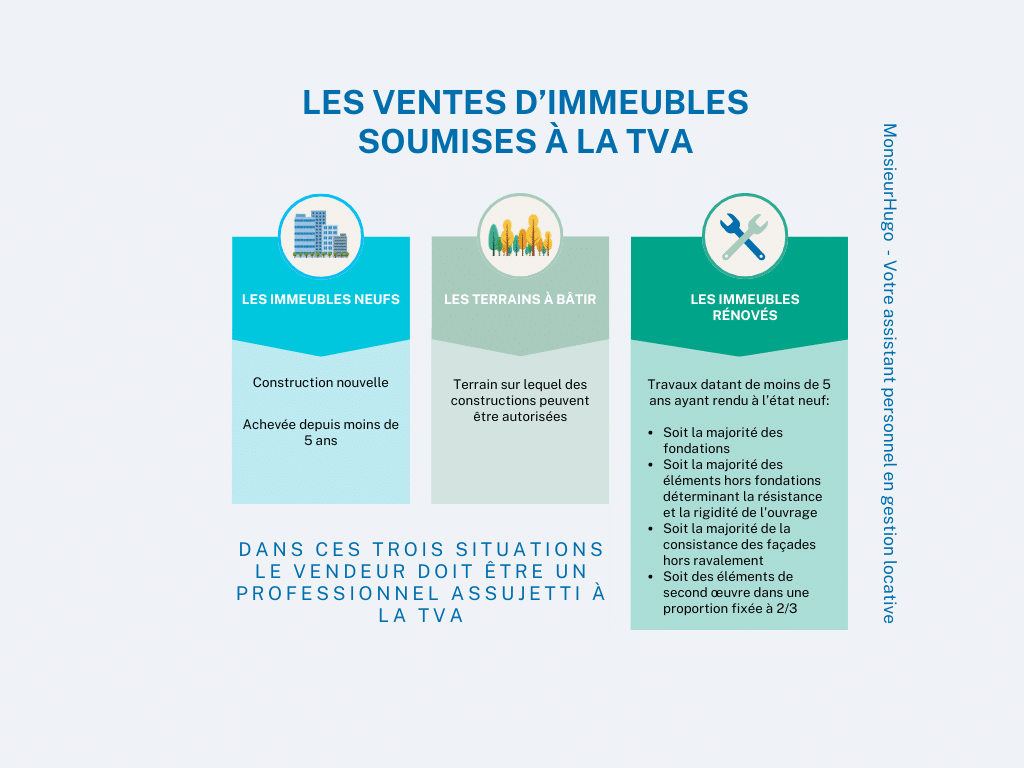

Les immeubles soumis à la TVA immobilière

Chaque vente d’immeuble n’est pas soumise à la TVA. Elle concerne essentiellement :

- La vente d’immeubles neufs

- La vente d’immeubles rénovés rendus à l’état neuf

- La vente de terrains à bâtir

C’est l’article 257 du code général des impôts (CGI) qui précise les contours de chaque notion, afin de savoir si la TVA immobilière s’applique ou non à votre situation.

1. Vente d’immeubles neufs

Un immeuble est considéré comme « neuf » s’il s’agit d’une construction nouvelle qui est achevée depuis moins de 5 ans.

Ainsi, toute construction nouvelle, achevée depuis moins de 5 ans, est considérée comme une construction neuve, dont la vente entraîne pour le vendeur assujetti une collecte de la TVA immobilière auprès de l’acquéreur.

Pour faire simple, vous payez la TVA si vous achetez une maison neuve à un vendeur professionnel type promoteur.

2. Vente d’immeubles rénovés

En principe, la vente d’un immeuble rénové n’est pas concernée par la TVA immobilière.

Cependant, il arrive parfois que les travaux de rénovation soient d’une telle ampleur qu’ils remettent l’immeuble à l’état neuf. Si les travaux ont eu lieu il y a moins de 5 ans et ont rendu à l’état neuf :

- Soit la majorité des fondations

- Soit la majorité des éléments hors fondations déterminant la résistance et la rigidité de l’ouvrage

- Soit la majorité de la consistance des façades hors ravalement

- Soit l’ensemble des éléments de second œuvre tels que les planchers ne déterminant pas la résistance ou la rigidité de l’ouvrage, les huisseries extérieures, les cloisons intérieures, les installations sanitaires et de plomberie, les installations électriques et pour les opérations réalisées en métropole, le système de chauffage, dans une proportion fixée à deux tiers, comme l’impose le CGI.

Alors le vente de l’immeuble entraîne pour le vendeur assujetti une collecte de la TVA immobilière. En tant qu’acheteur, vous payez la TVA.

💡 Bon à savoir : si les travaux de moins de 5 ans consistent en une surélévation de l’immeuble, alors la vente est soumise à la TVA.

3. Vente de terrain à bâtir

Un terrain à bâtir est un terrain sur lequel des constructions peuvent être autorisées. Ils sont parfois vendus seuls, ou plus régulièrement dans un programme de vente d’immeuble à construire comme la vente à terme ou la VEFA (vente en l’état futur d’achèvement).

La vente de terrain à bâtir est concernée par la TVA immobilière lorsque le vendeur est un professionnel assujetti à la TVA.

On retiendra donc que :

Vendeur professionnel + immeuble soumis à la TVA = vous devez payer la TVA lors de l’achat du bien

Comment être exonéré de TVA immobilière ?

L’exonération, c’est un mot qu’on aime bien entendre en fiscalité.

Les ventes d’immeubles échappant à la TVA sont tout simplement :

- Les immeubles anciens, c’est-à-dire achevés il y a plus de 5 ans

- Les terrains qui ne sont pas des terrains à bâtir

Et ce, même si le vendeur est un professionnel.

Donc, si vous achetez une maison qui a 20 ans à un vendeur professionnel, vous ne payez pas de TVA.

Option pour la taxation malgré l’exonération

Vous avez bien lu, il est possible d’opter pour la TVA immobilière même lorsque vous en êtes exonéré !

L’option pour la taxation concerne les immeubles anciens et les terrains qui ne sont pas à bâtir. Il s’agit tout simplement pour le vendeur de choisir, au moment de l’acte de vente, d’être assujetti à la TVA immobilière.

🤔 Mais quel est l’intérêt de ce mécanisme ?

Tout simplement, la déduction de la TVA !

Si vous reprenez le schéma sur le fonctionnement de la TVA en début d’article, vous vous souvenez que le vendeur assujetti collecte la TVA auprès de l’acquéreur pour ensuite la reverser aux impôts.

Cela lui ouvre le droit à déduction de la TVA : le vendeur professionnel peut se faire rembourser la TVA qu’il a lui-même supporté sur des opérations antérieures.

Donc, lorsqu’un vendeur n’est pas assujetti à la TVA : il ne la collecte pas, mais il ne la déduit pas non plus.

Certains vendeurs professionnels dont les opérations sont exonérées de TVA ont donc parfois intérêt à opter pour la TVA malgré tout, afin d’avoir un droit à déduction sur leurs autres opérations.

Comment fonctionne la taxation ?

Bon, le plus intéressant dans tout ça, c’est bien évidemment de comprendre comment fonctionne la taxation.

Pour cela, il est judicieux de connaître :

- Le taux de TVA applicable en fonction des opérations immobilières réalisées

- La méthode de calcul de la TVA immobilière

- La façon dont la TVA immobilière est reversée aux impôts

1. Le taux de TVA applicable aux différentes opérations immobilières

Le CGI nous informe que le taux normal de TVA est fixé à 20%. C’est le cas pour la vente de logements neufs comme pour la vente de terrains à bâtir.

💡 Bon à savoir : la Corse dispose d’un régime différent qui abaisse le taux de TVA à 10%, aussi bien pour la vente de terrains à bâtir que pour la vente de logements neufs.

Pour certaines opérations dans le secteur de l’accession sociale à la propriété, dans le secteur social et médico-social ou encore dans le secteur du logement locatif social, le taux de TVA passe à 10% voire à 5,5%.

De manière générale, il faut retenir le taux de TVA immobilière à 20%.

2. Le calcul du montant de la TVA immobilière

Pour connaître le montant de la TVA sur une vente immobilière, deux solutions :

- Soit vous appliquez le taux sur le montant hors taxes.

Si le prix de vente du logement hors taxes est de 125 000 euros, il suffit de multiplier cette somme par 20%. Vous obtenez 25 000. C’est le montant total de TVA qui sera facturé, donnant un prix TTC de 150 000 euros.

- Soit vous retranchez le taux au montant toutes taxes comprises.

Si le prix de vente du logement toutes taxes comprises est de 300 000 euros, il suffit de diviser cette somme par 1,2. Vous obtenez 250 000. L’écart est de 50 000 euros : c’est le montant de votre TVA. Si vous refaites l’opération inverse en multipliant 250 000 par 20%, vous obtenez bien 300 000 euros.

3. Le reversement de la TVA immobilière aux impôts

✅ Première étape : l’acquéreur paye le prix de la TVA immobilière lors de l’achat du bien immobilier. Généralement, les prix sont TTC.

Si le bien immobilier neuf est au prix de 150 000 euros TTC, cela inclut donc les 20% de TVA, soit 150 000 / 1,2 = 25 000 euros.

✅ Deuxième étape : Le prix de la TVA est ainsi récupéré, collecté par le vendeur assujetti en même temps que le prix de vente du bien immobilier.

Le vendeur récupère les 150 000 euros TTC, dont 25 000 euros de TVA.

✅ Troisième étape : Le vendeur assujetti reverse cette TVA d’un montant de 25 000 euros aux impôts.

Le vendeur reverse 25 000 euros de TVA aux impôts, il a simplement collecté la TVA auprès de l’acheteur pour le compte des impôts. C’est, comme je vous le disais en début d’article, le principe de l’impôt indirect. S’il a un droit à déduction, il pourra se faire rembourser la TVA qu’il a lui-même payé sur des opérations antérieures.

La TVA, ça n’a rien de sorcier !

Vous l’avez compris, la TVA sur les ventes immobilières est surtout contraignante pour l’acquéreur, qui doit en supporter le montant sans disposer d’un droit à déduction en parallèle.

Le vendeur professionnel trouve son rôle dans la collecte de la taxe :

- Il facture la TVA à l’acquéreur

- Il reverse la TVA collectée auprès de l’acquéreur à l’Etat

Le vendeur professionnel devra surtout être vigilant sur le type d’opérations réalisées afin d’être certain que la TVA est bien applicable.

)